Nell’analisi di venerdì s’è introdotto l’Oops di Williams.

Chi segue Finanza e Dintorni da tempo sa che uno degli obiettivi centrali del blog è quello di accrescere le conoscenze dei lettori e non solo quello di pubblicare analisi personali.

L’articolo che si sta scrivendo sarà di carattere didattico ed andremo ad approfondire ulteriormente l’Oops di Williams.

Venerdì, in merito alla versione ribassista dell’Oops, s’era detto:

“L’Oops di Williams ribassista si configura quando, in presenza di un trend chiaramente rialzista, una seduta si apre in gap up per poi invertire la direzione e scendere al di sotto del massimo della seduta precedente.”

Partiamo con alcune precisazioni tecniche.

Prenderemo in esame le versioni ribassiste ma il concetto di quanto s’andrà ad evidenziare non cambia per quelle rialziste.

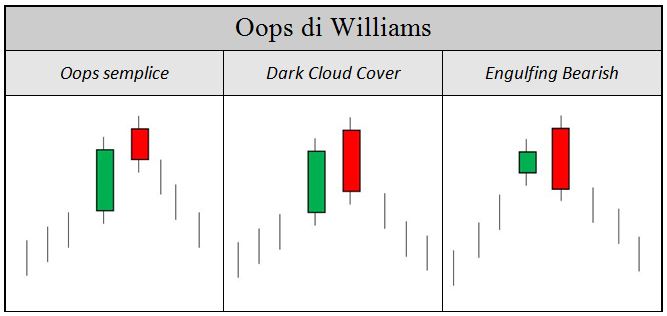

Tipi di Oops

In tutti gli esempi illustrati nella tabella i requisiti richiesti dall’Oops sono soddisfatti; in altre parole, quel che vedete sono tre Oops.

Nei tre casi la differenza principale consiste in una chiusura della seconda seduta più o meno profonda.

Nel primo (Oops che definiamo ‘semplice’) la chiusura è entro la metà del range della prima seduta.

Nel secondo caso (Dark Cloud Cover) la chiusura è oltre la metà del range della prima seduta ma comunque superiore ai prezzi dell’apertura.

Nel terzo caso (Engulfing Bearish) la chiusura è persino inferiore all’apertura della prima seduta.

Si tratta quindi di tre esempi di Oops, ma è doverosa una precisazione.

Mentre la Dark Cloud Cover è sempre un Oops perché richiede che l’apertura della seconda seduta avvenga in gap up (quindi prezzi superiori ai massimi della giornata precedente), nel caso della Engulfing non è così.

Infatti, nell’Engulfing l’apertura della seconda seduta deve essere superiore alla chiusura di quella precedente ma non necessariamente ai suoi massimi.

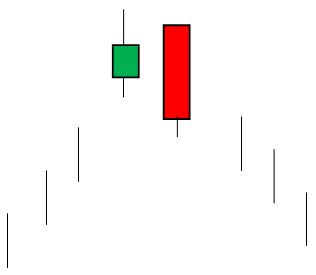

Nel seguente esempio si può parlare di Engulfing Bearish ribassista ma non di Oops di Williams:

Engulfing non corrispondente ad Oops

Si ribadisce quindi che a differenza del Dark Cloud Cover l’Engulfing Bearish ribassista non sempre va considerato come un Oops.

Ora, approfondiamo la strategia operativa con gli Oops di Williams, già introdotta nell’analisi di venerdì.

Esempio scolastico:

Oops – Strategia di ingresso

La strategia legata agli Oops di Williams ribassisti prevede che nel corso della seconda seduta, dopo un’apertura in gap e nel momento in cui i prezzi scendono al di sotto del massimo della seduta precedente, si apra una posizione short.

Lo stop loss va inserito appena sopra il massimo della seconda seduta.

A meno di un massimo sensibilmente superiore a quello della prima seduta, si otterrà quindi uno stop loss poco oneroso.

Questo aspetto rappresenta un fattore chiave.

Abbiamo infatti uno stop loss che al tempo stesso è uno stop sensato dal punto di vista tecnico (si chiude un’operazione short se i prezzi superano un massimo importante) e che (solitamente) è poco costoso.

Ciò consente di operare con un rapporto risk/reward (rapporto rischio perdita e rendimento potenziale) che il più delle volte è ampiamente favorevole al rendimento.

Ora ipotizziamo uno scenario decisamente pessimista.

Consideriamo infatti un rapporto di appena 1 a 2 (per comodità consideriamo un 1% di perdita potenziale ed un 2% di guadagno potenziale).

Inoltre, ipotizziamo una percentuale di riuscita (raggiungimento del target) neutrale del 50%.

Ipotizziamo inoltre di utilizzare per ogni operazione lo stesso importo (€ 100.000).

Su 100 operazioni, quindi, 50 produrranno una perdita complessiva di 50.000 euro mentre le altre 50 un guadagno 100.000 euro.

Il saldo è ovviamente di 50.000 euro di utile.

100 operazioni non sono poche ma si sta parlando con numeri tondi per far capire l’efficacia di tale strategia, per di più considerando un rapporto risk/reward ed una probabilità di riuscita piuttosto contenuti.

Ovviamente è doveroso reinvestire, indipendentemente dal guadagno o dalla perdita cumulata, un importo fisso per ogni operazione.

Nel caso invece dell’operatività classica legata alle Dark Cloud Cover ed all’Engulfing Bearsih, l’ingresso avviene quando la seconda candela che forma la figura è già formata (per di più talvolta è richiesta un’ulteriore seduta di conferma).

Tale aspetto da una parte rende più affidabile l’ingresso ma dall’altro lo ritarda erodendo parte del guadagno e talvolta (non sempre) implicando l’impostazione di stop loss dispendiosi o monetari.

Per esempio, investendo 100.000 euro, un investitore che ritenesse accettabile (quindi sopportabile) una perdita entro i 1.000 euro sarebbe costretto a fissare lo stop dell’1%; in tal modo, però, spesso si imposta uno stop presso un livello che dal punto di vista tecnico non è significativo.

Uno stop sensato tecnicamente è quello impostato vicino ad un livello oltre il quale cessano di esistere le condizioni che hanno giustificato l’apertura della posizione.

Con questo articolo non s’è voluto in alcun modo sminuire le strategie classiche legate a figure come la Dark Cloud Cover o l’Engulfing, ma s’è voluto spiegare tattiche operative diverse.

Tornando alla strategia legata agli Oops di Williams, la stessa potrebbe essere gestita attraverso la tattica di money managment che personalmente apprezzo parecchio, che prevede la liquidazione di metà della posizione investita nel caso di guadagno pari allo stop loss (“Money managment: una strategia”), riducendo il numero di operazioni in perdita ma anche il profitto nei casi di eventuali raggiungimenti dei target prefissati.

Riccardo Fracasso

Follow

Follow