Venerdì scorso esaminando il Ftse Mib, e nell’evidenziare la comparsa di un Harami Bullish su base giornaliera, si precisava:

“Tale pattern grafico necessita di conferme dal periodo successivo (nel caso specifico dalla seduta di lunedì).”.

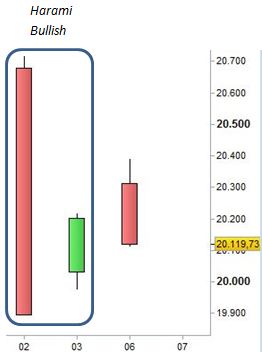

Grafico:

Grafico nr. 1 – Ftse Mib – Negazione Harami Bullish

La chiusura negativa odierna smentisce l’Harami Bullish in esame.

Viene quindi a mancare il segnale rialzista di tale figura di inversione e l’impostazione di breve rimane ribassista fino a prova contraria (che non si esclude possa giungere anche presto).

Magari in futuro si dovrà dir qualcosa di diverso ma al momento il calo in corso va ancora classificato come una correzione all’interno di un ampio canale rialzista:

Grafico nr. 2 – Ftse Mib – Correzione all’interno di un canale rialzista

Riccardo Fracasso

Follow

Follow

alla chiusura di oggi 7/10,

la trendline inferiore del mib30 e’ gia raggiunta,sforata,

o in avvicinamento.

grazie

aldo

Salve Aldo,

la trendline inferiore del canale classico questa settimana transita a poco meno di 19.500 punti per cui non è ancora stata raggiunta ma è comunque più vicina.

Ancor più vicina la seconda deviazione standard (che al momento transita leggermente al di sotto dei 19.700 punti); un eventuale suo sforamento costituirebbe un segnale di eccesso che, se seguito dal recupero della DS, diverrebbe un importante segnale di acquisto (almeno per come amo utilizzare io le deviazioni standard).

Ho parlato con un certo Farinetti,che e’ il responsabile di Mps settore finanziario

per una regione d’italia, il quale dice che il Mib30 da ora a fine marzo 2015 dovrebbe arrivare attorno ai 23500 punti.

Ti risulta che sia una previsione secondo analisi tecnica corretta,o sono chiacchere di corridoio che lasciano lo spazio che trovano?

Certo seguendo il canale rialzista si puo

vedere in tal data se questo valore a senso, ma la cosa mi lascia comunque perplesso, anche se lui lavora su fondi.

saluti

Aldo

Si Aldo, graficamente ci sta anche se mi piacerebbe tornare a guardare verso l’alto quando avrò visto terminare la correzione in corso.

In realtà, tra le varie ipotesi grafiche rialziste che ho sul tavolo, ne esiste una molto ma molto più ambiziosa di quella che hai indicato (quando e se lo riterrò opportuno, la illustrerò), al limite dell’impossibile, ma le onde rialziste conclusive di un movimento (vedi 2000) spesso sorprendono.

Però, ripeto, meglio fare un passo per volta… ora siamo in correzione.

Saluti Aldo

Buongiorno.

La seguo con una certa continuità e, proprio per questo, mi consentirà di sottoporle alcune osservazioni :

1) negli ultimi tempi dovrà convenire come l’AT, specialmente nei momenti topici nei quali più dovrebbe servire (e dimostrarsi) la sua capacità pre-visiva stia fornendo in prevalenza falsi segnali : ieri è il utrno dell’harami-bullish, in precedenza la falsa rottura a ribasso, e ancora via via indietro nel tempo altre innumerevoli bull e bear trap. A mio avviso guardando un grafico complessivo degli ultimi mesi appare chiara soltanto una cosa: dopo i massimi di aprile il “corso naturale” sarebbe stato a ribasso, ed è stato interrotto per ben due volte – con inversioni verso l’alto tanto repentine quanto forti – solo ed esclusivamente dal “fattore esogeno” costituito da Draghi: la prima a giugno, la seconda a cavallo tra agosto e settembre. In entrambi i casi fake, dimostrandosi così che entrambi i rialzi erano sorretti solo da scommesse speculative sull’operato della BCE. E la conferma – stavolta in negativo – è venuta a partire dallo scorso giovedì quando “finalmente” è stato chiaro che almeno per un po’ la BCE non farà nulla più di quanto fatto. Sulla base di ciò pongo due domande :

1) se in un simile contesto abbia ancora senso considerare affidabile l’AT, laddove il “falso segnale” diviene la regola anziché costituire l’eccezione;

2) per uno come lei che ha sempre considerato le condizioni al contorno e le evidenze espresse dall’economia reale, su quali basi possa ipotizzare i target fantascientifici accennati negli ultimi commenti se non come ipotetico movimento di pura speculazione che dovrebbe comunque avere un driver al momento assente. Questo tenendo conto che tutti, e dicasi tutti i parametri reali (inutile elencarli) sono messi PEGGIO di quando l’indice si trovava a valori ben INFERIORI a quelli attuali, cioè a dire che borsisticamente parlando siamo tutt’altro che sottovalutati (a cominciare dagli incredibili e surreali prezzi dei Titoli di Stato). L’inidice esprime una sottovalutazione solo apparente in quanto infarcito di titoli bancari che “fanno media” con i loro ribassi degli ultimi anni, ma tali ribassi sono più che giustificati; un indice “depurato” dal settore bancario e in versione “total return” (cioè integrato dele cedole staccate in questi ultimi anni) ci mostrerebbe che siamo scesi molto meno di quanto sembri, e anche questo è perfino generoso rispetto alle condizioni reali che ci vedono unico Paese industrializzato in una recessione mai finita.

Grazie.

Salve Andrea,

augurandomi non sia considerata una mancanza di rispetto, possiamo darci del ‘tu’.

Per quanto riguarda la tua prima domanda, non trovo modo migliore per risponderti di invitarti a leggere il post che ho pubblicato circa un mese fa: http://finanzaedintorni.info/2014/09/15/analisi-tecnica-utile-inutile/.

Se dopo aver letto l’articolo ritieni che la tua domanda non sia stata ancora sufficientemente soddisfatta, dimmelo.

Ad ogni modo, premesso che l’analisi tecnica non ci indica il futuro certo ma lo scenario più probabile, ritengo di poter affermare che anche grazie ad essa sono riuscito ad individuare con una certa costanza ipotesi (pubblicate nel blog) che nel futuro si sono avverate.

Ad ogni modo, per quanto riguarda l’Harami, è l’analisi tecnica stessa ad affermare che tale figura necessita di conferma dal periodo successivo per cui non c’è da stupirsi nel caso di negazione.

Per quanto concerne l’ipotesi ‘ambiziosa’ cui ho accennato preciso innanzitutto che, per come lavoro io, monitoro tutte le ipotesi che graficamente hanno un senso.

Alcune prendono via via corpo, altre invece svaniscono col tempo.

Per cui, affermare che esiste una ipotesi grafica che ha target quasi impensabili, suggerisce di tenerla in considerazione ma non implica che la stessa trovi necessariamente conferma in futuro.

E’ un ipotesi (che peraltro non ho ancora ritenuto di pubblicare)ed in quanto tale va valutata durante il percorso; diciamo che è lo scenario che si avvererà nel caso in cui tutto andrà bene e soprattutto nulla andrà male.

Ovvio che prima o poi il mercato dovrà far i conti con l’eventuale perdurare di dati economici pessimi (che mi auguro cambino), ma al momento sussistono considerazioni di analisi che potremo definire ‘logica’ che giustificano un rialzo, al di là naturalmente di correzione temporanee.

Il sistema finanziario è una sorta di sistema in cui vige (quasi sempre) il principio dei vasi comunicanti tra i diversi asset.

La vera bolla è nell’asset obbligazionario.

Nel momento in cui tale bolla si sgonfierà, a mio avviso almeno parte della liquidità quasi inevitabilmente finirà nell’asset azionario, spingendolo ulteriormente al rialzo e favorendo soprattutto le borse che dal 2009 in poi hanno corso di meno (paesi emergenti, paesi deboli dell’Area Euro).

Errato valutare la convenienza del nostro indice depurandolo del settore bancario perché nel momento in cui io sostengo che il Ftse Mib è rimasto indietro rispetto agli altri parlo di un indice che comprende il settore bancario.

Concordo che sussistano motivi dietro alla sottoperformance dei titoli bancari, ma alcuni sono ampiamente rientrati (rischi default, spread alle stelle) rispetto al passato.

Abbiamo assistito a molti aumenti di capitale che giustificano un deprezzamento ma ricordo che Unicredit nel maggio 2007 valeva 48 euro, MPS 22.

Di certo non penso lontanamente all’ipotesi che si possano rivedere già alla prossima ondata rialzista questi valori, ma i margini di rialzo sono molto elevati.

MPS nelle prime tre settimane di Giugno guadagnò oltre l’80% (per poi perderlo)…insomma, il mercato a volte sorprende.

Concludo precisando che anche nei commenti che hai letto ho sottolineato che “è meglio fare un passo per volta… ora siamo in correzione.”.

Buona giornata Andrea.