Circa un mese fa, esaminando la situazione dei principali titoli di stato pubblicai, tra l’altro, una tabella che li riportava in ordine decrescente di rendimento reale:

Titoli di Stato in ordine decrescente di rendimento reale

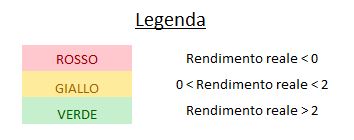

Di seguito la tabella aggiornata in ordine alfabetico:

Titoli di Stato in ordine alfabetico

In questa tabella vi invito a prestare attenzione alla colonna che ospita i dati dei rendimenti lordi (non quelli reali).

Premessa: l’andamento del prezzo di un titolo obbligazionario è inversamente proporzionale al suo rendimento lordo, per cui un calo del rendimento implica un apprezzamento del titolo.

Nell’ultimo mese si registrano forti apprezzamenti per i decennali del Brasile e della Russia.

Calo significativo per la Grecia, protagonista anche di un declassamento da parte dell’agenzia di rating S&P.

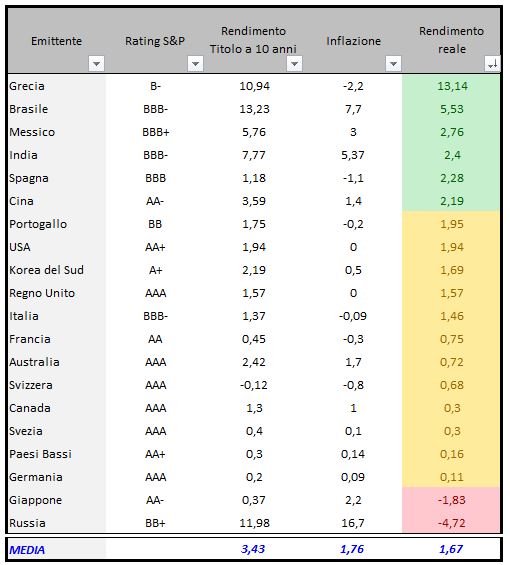

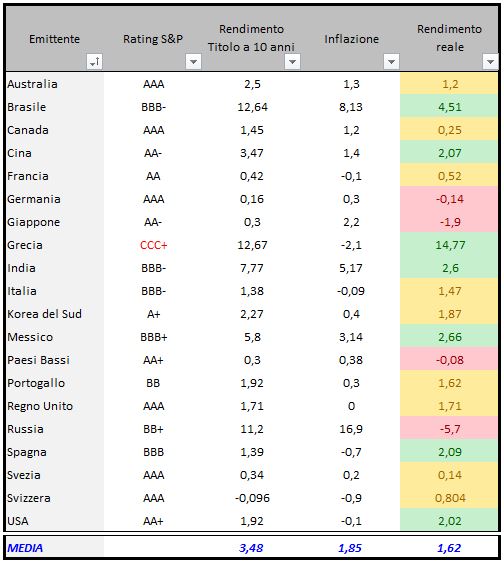

Ora esaminiamo la tabella aggiornata ed ordinata in funzione dei rendimenti reali:

Titoli di stato in ordine decrescente di rendimento reale

Rispetto al mese scorso il numero di decennali con un rendimento reale superiore al 2% sale da 6 a 7 col ritorno di quello degli Stati Uniti.

Restano attraenti i rendimenti reali di Grecia, Brasile, Messico, India, Spagna e Cina.

Tuttavia, si ribadisce che questo è solo un aspetto per la costruzione di un portafoglio obbligazionario.

Tra quelli esaminati, sono ben 4 i decennali che offrono un rendimento reale negativo, titoli da evitare accuratamente.

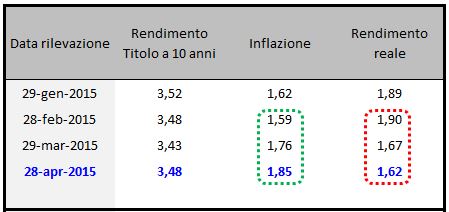

Le informazioni più rilevanti le andiamo a leggere nella tabella riepilogativa delle rilevazioni mensili dei dati complessivi:

Titoli di Stato – Rilevazioni mensili dati complessivi

Per il secondo mese successivo l’inflazione sale e, a fronte di rendimenti lordi pressoché invariati, ha come logica conseguenza la riduzione del rendimento reale.

Alla luce di tali aspetti, il mercato obbligazionario è sempre più in pericolo: infatti, se la tendenza rialzista dell’inflazione dovesse proseguire presto saranno i rendimenti lordi a dover salire (il che implica un deprezzamento del mercato obbligazionario) per dar un senso all’asset.

Riccardo Fracasso

Follow

Follow