Lo S&P 500 ha chiuso la seduta a 2.801 punti, registrando un -0,09%.

Il bilancio settimanale è pari ad un +0,02%.

S’è già ripetuto in più occasioni come l’ipotesi di un’inversione stile 2000 e 2007 ad oggi rientri nella teoria.

Teoria che col tempo sta prendendo sempre maggior consistenza, ma che richiede tuttora importanti conferme: l’incapacità di rompere convintamente i massimi (2.872 punti) ed il cedimento netto della media mobile a 200 giorni (attualmente transita a 2.688 punti).

Essendo in una fase stagionalmente sfavorevole (Maggio-Settembre), s’è portati a credere che l’eventuale cedimento della media mobile non sia distante nel tempo.

Nel caso in cui il listino americano dovesse invece passare indenne tale periodo, s’innalzerebbero le probabilità di nuovi allunghi per fine anno (ma questo andremo a valutarlo, se necessario, in futuro).

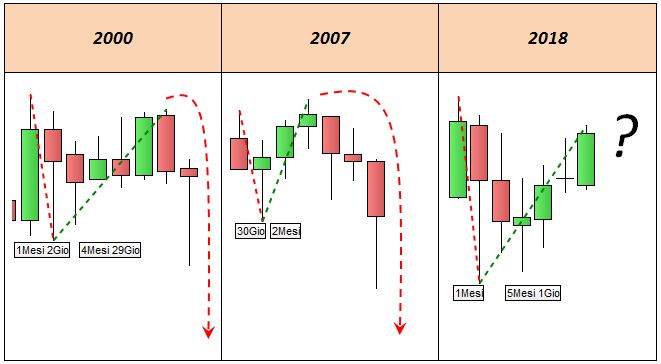

La scorsa settimana abbiamo comparato il presente con le precedenti inversioni.

Oggi, invece, andremo a capire quale delle due precedenti inversioni ha più punti in comune con l’attuale fase.

S&P 500 – Comparazione inversioni.

Dal punto di vista prettamente grafico la durata del recupero post-correzione è evidentemente più simile a quella del 2000.

Di seguito, invece, il rapporto storico tra la capitalizzazione della borsa americana ed il rispettivo PIL:

Rapporto capitalizzazione borsa / PIL

L’attuale sopravvalutazione è in linea con quella del 2000 e ben superiore a quella del 2007.

Per esaminare lo stato di salute del mercato immobiliare ricorriamo al grafico che illustra i mesi necessari per vendere tutte le scorte di abitazioni, ipotizzando l’assenza di nuove costruzioni.

Ovviamente, ad un minor numero di mesi necessari per azzerare le scorte corrisponde una maggiore domanda ed un’economia più solida, e viceversa.

Come nel 2000 il mercato immobiliare gode di ottima salute, mentre nel 2007 visse la più grande crisi della storia.

Pertanto, la causa di un’eventuale inversione non sarebbe da ricercare (almeno per il momento) nel settore immobiliare, ma in altro.

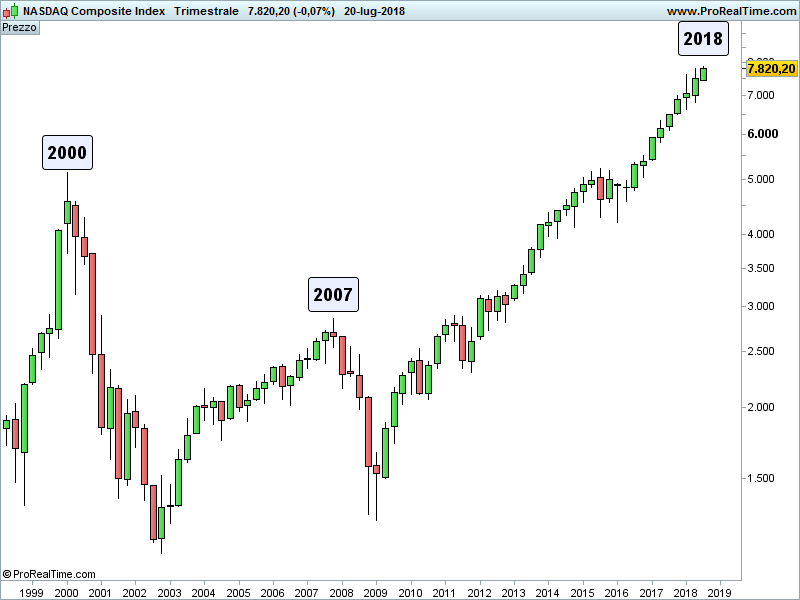

Per esempio l’enorme bolla sul Nasdaq (come nel 2000).

NASDAQ

Altra causa potenziale è rappresentata dall’eccessivo indebitamento (pubblico, privato, margin debt), fattore comune di tutte le crisi.

Per superare una crisi le Banche Centrali favoriscono il ricorso al debito che, col tempo, paradossalmente si rivela sempre essere l’origine di nuove bolle e di nuovi crolli.

Dallo studio emerge quindi un quadro ben più simile a quello del 2000 che a quello del 2007.

Ad ogni modo, al di là delle varie analogie col passato, ricordo ancora una volta di lasciar parlare i grafici senza dar nulla per scontato.

Riccardo Fracasso

Follow

Follow