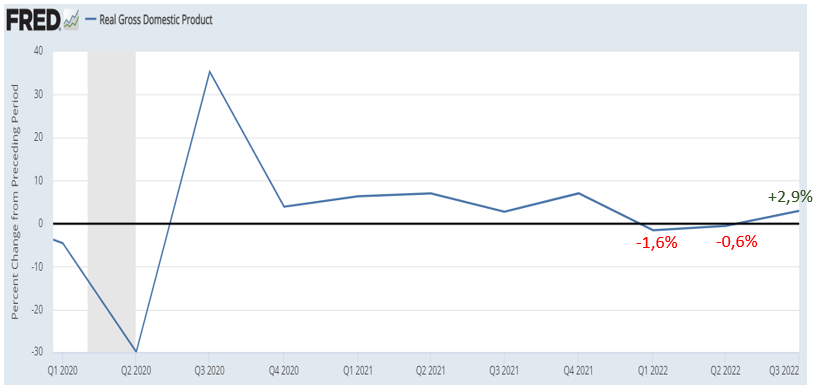

I primi 2 trimestri negativi (-1,6% e -0,6%) del PIL hanno significato recessione tecnica per gli Stati Uniti.

Nel terzo trimestre il PIL ha registrato un sorprendente +2,6% (dato pubblicato a fine ottobre e recentemente rivisto persino al 2,9% con la seconda lettura).

Il PIL reale è dato dal PIL lordo al netto dell’inflazione.

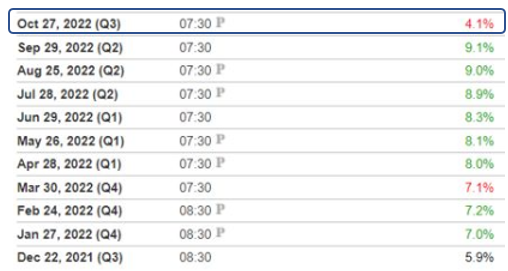

Andando in profondità, si scopre che il dato dell’inflazione considerato è il 4,1%:

L’inflazione, quindi, magicamente è scesa al 4,1% dopo mesi trascorsi al 9%.

Nel giro di un mese, simili cali non sono credibili (tant’è che l’ultima rilevazione CPI è del 7,8%) per un indicatore che, tra l’altro, dopo essersi impennato poi scende lentamente.

Appare evidente che per qualche motivo (le elezioni di Mid Term dell’8 novembre alimentano qualche sospetto) il dato è stato distorto per consentire una sovrastima del PIL reale che, altrimenti, avrebbe offerto la terza rilevazione trimestrale consecutiva negativa.

Com’è evidente che i mercati non stiano scontando uno scenario recessivo con cui prima o poi dovranno fare i conti.

Giustamente c’è grande attenzione per la pressione sui prezzi, ma in futuro potrebbero essere altri dati (recessione, disoccupazione in salita, utili aziendali in calo, ecc.) a costringere la FED a modificare la propria politica monetaria pur in presenza di un’inflazione ampiamente superiore al target del 2%.

Riccardo Fracasso

Follow

Follow