Un errore comune, quando si pensa alle obbligazioni, è quello di confondere il reddito col rendimento.

Mentre il reddito è rappresentato dalla cedola erogata, il rendimento è il profitto totale che, oltre alla cedola, tiene conto anche del prezzo di acquisto e del prezzo di rimborso.

Ovviamente, il rendimento è superiore o inferiore al reddito a seconda che il prezzo di acquisto sia rispettivamente inferiore o superiore a quello di vendita.

Pertanto, se prendiamo un decennale con cedola 5% e prezzo 110 e uno con cedola 4,5% e prezzo pari a 100, il primo ha un reddito superiore ma è il secondo a offrire un rendimento maggiore.

In altre parole, tra 10 anni si ritroverà maggior capitale in conto colui che avrà acquistato il secondo titolo.

Questo è un criterio importante da valutare per scegliere il più conveniente tra i titoli di uno stesso emittente e con scadenze simili, anche se è bene evidenziare che spesso il risparmiatore è in cerca più di reddito che di rendimento, necessitando di un’entrata ricorrente robusta.

Il classico investitore, invece, sarà più orientato al rendimento.

La cedola, dunque, ha un suo fascino, tant’è che esaminando le varie scadenze del BTP è possibile notare che i titoli in cima alle liste per il maggior rendimento solitamente sono quelli con redditi contenuti.

In altre parole, cedole importanti attirano la domanda riducendone la convenienza.

Ovviamente, in una fase di discesa dei tassi le vecchie emissioni si apprezzano perché offrono cedole superiori a quelle delle nuove emissioni e con scadenze analoghe.

Il taglio dei tassi è tipico delle fasi di rallentamento economico che, quindi, solitamente gioca a favore dei bond (quantomeno quelli più sicuri).

D’altro canto, uno dei peggiori nemici è invece rappresentato dall’inflazione, il cui aumento è solitamente fronteggiato da interventi restrittivi, quali il rialzo dei tassi.

In questa precisa fase banche centrali e investitori sono più focalizzati alla necessità di stimolare l’economia che non al suo raffreddamento.

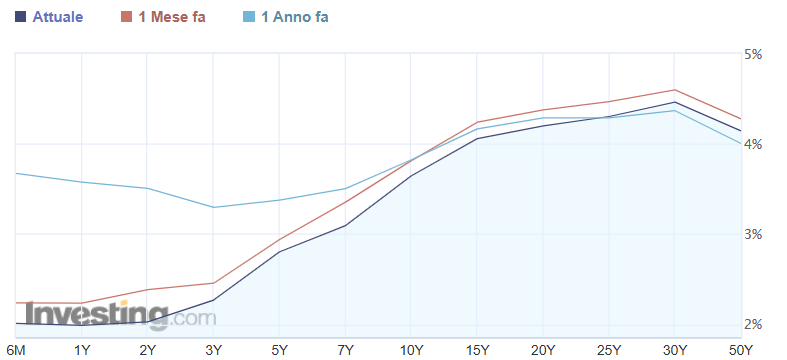

Un’ulteriore considerazione, riferita a nostri titoli di stato: la curva dei rendimenti (linea blu) ci mostra come col passare del tempo la parte breve sia sempre meno generosa e come sia necessario allungare la scadenza per ottenere qualcosa in più:

Pertanto, al momento, chi ha avuto la lungimiranza di acquistare in passato tali titoli, potrebbe aver ragione di mantenerli ancora un po’ in portafoglio per poi venderli nel caso di allungo.

Dopo questa lunga premessa, andiamo a esaminare il grafico del BTP decennale:

Una prima resistenza significativa è rappresentata dall’area in cui convergono i massimi di dicembre e il ritracciamento del 50% del vettore ribassista A-B, il cui raggiungimento richiede un apprezzamento di circa 2 punti e mezzo dai valori attuali.

L’eventuale rottura porrebbe nel mirino l’area intorno al ritracciamento del 61,8% che assumerebbe ancor più valore se raggiunta tra agosto e ottobre, per il transito della parallela superiore del canale rialzista tracciato nel grafico (6,5% dai valori attuali).

Ovviamente ogni considerazione scritta dovrà essere rivalutata nel caso in cui insorgessero novità importanti (per esempio una ripartenza decisa e prematura dell’inflazione, una crisi in cui sarà messa in discussione l’affidabilità dell’Italia, ecc.).

Riccardo Fracasso

Follow

Follow