Partiamo subito col grafico dello S&P; 500:

L’indice americano ha chiuso a 1.276 punti, registrando un +1,17%.

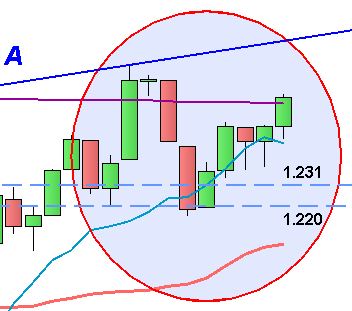

Ultime sedute:

Dal grafico potete osservare come lo S&P; abbia chiuso le contrattazioni leggermente sopra la media mobile a 200 giorni (linea viola).

L’esigua entità del superamento, però, non ci consente di parlare sin d’ora di rottura convinta.

Difatti, come possiamo notare dallo stesso grafico, la scorsa settimana l’indice americano, dopo essersi portato oltre la media mobile per qualche seduta (toccando un massimo a 1.293), vi è scivolato nuovamente sotto.

Ciò che serve è un superamento più netto, che vada magari oltre il massimo toccato la scorsa settimana, e soprattutto che si mantenga tale alla conclusione della settimana.

Ad ogni modo, la chiusura di ieri, vicina ai massimi, ne rende di probabili ulteriori nella seduta odierna.

Ne consegue che oggi dovremo assistere a sforamenti più decisi della media mobile.

Non è però da escludere l’ipotesi che vede lo S&P; ripiegare sotto il peso della media mobile a 200 giorni.

Il trend di medio e quello di lungo termine restano positivi (l’indice continua infatti a transitare sopra la 7+5 e la 25+5).

Penso che in molti si siano chiesti più volte perchè, in un contesto economico così grave come l’attuale, lo S&P; si trovi molto più vicino ai massimi segnati nel post crisi (1.370 del 2 maggio 2011) che non ai minimi registrati durante la crisi (667 del 6 marzo 2009), mentre per molti indici europei vale il discorso opposto.

Innanzitutto in Europa la malattia debito è ad uno stadio più avanzato rispetto a quello americano.

Attenzione, non sto sostenendo che il loro debito sia inferiore (è vero il contrario) ma che gli Stati Uniti, anche grazie ad un’unione più solida, non sono ad un passo dal baratro, ma poco più indietro.

In tale situazione gli Stati Uniti non hanno ancora messo in atto piani di rientro dal debito così aggressivi come i nostri.

Tuttavia, se questo può esser apprezzato nel breve termine, nel medio/lungo può risultare assolutamente pericoloso.

I fatti recenti ci dimostrano quanto dannoso sia ritardare gli interventi.

Va inoltre detto che la speculazione, pur disponendo di grandi risorse, non ne ha abbastanza per agire su tutti i fronti, e quindi punta una o poche prede contemporaneamente, cercando le più deboli che al momento sono la Grecia e, purtroppo, l’Italia.

Verrà il turno anche del mercato azionario americano.

Comunque sia, metter in ginocchio un’economia grande come quella del nostro Paese, può esser un modo per far traballare l’intero sistema economico occidentale.

Non vorrei però che, da quanto scritto, si pensasse che a mio parere la vera causa del dramma che stiamo vivendo sia la speculazione.

La speculazione attacca le prede deboli, e se non fossimo stati così fragili (debito altissimo e crescita vicino allo zero), non saremo stati presi di mira.

L’Italia, l’Europa, l’intero Occidente, sono la vera causa dei propri mali.

Mesi fa Bernanke disse:

‘Higher stock prices will boost consumer wealth and help increase confidence…’

Tradotto: ‘Se i prezzi delle azioni salgono aumenterà la ricchezza dei consumatori ed incrementerà la loro fiducia.’

Per quanto il concetto di fondo sia vero, e per quanto sia corretto intervenire nei momenti di panico, è però sbagliato sostenere i propri listini portandoli a livelli assolutamente scollegati dall’economia.

Questo è il modo migliore per creare pericolosissime bolle, e quando arriverà il momento in cui certe quotazioni non saranno più sostenibili, la discesa potrà esser violentissima, creando panico, e causando un crollo dei consumi.

Era sicuramente preferibile cercare un atterraggio più graduale, più morbido.

Riccardo Fracasso

Follow

Follow

SE TI PIACE QUESTO BLOG, CONDIVIDILO CON I TUOI AMICI: