Partiamo subito col grafico dello S&P 500:

S&P 500 – Grafico nr. 1

Anche per l’indice americano venerdì la borsa è rimasta chiusa e quindi al seduta di giovedì ha coinciso con quella conclusiva della settimana, del mese di Marzo e del primo trimestre del 2013 .

L’indice americano ha chiuso la seduta a 1.569 punti, registrando un +0,41%.

Il bilancio settimanale è pari ad un +0,79%, quello mensile ad un +3,6% e quello trimestrale ad un +10,03%.

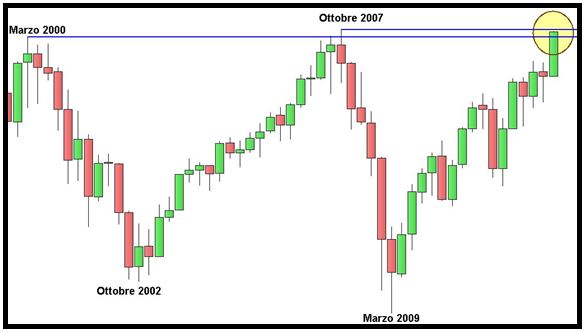

Col seguente grafico di lungo termine andiamo a capire dove si trova attualmente lo S&P 500:

S&P 500 – Grafico nr. 2

L’indice americano prosegue la salita pur non avendo ancora superato l’area di resistenza evidenziata nel grafico.

Da osservare come Marzo, mese in cui, come ben evidenziato nel grafico, insieme a quello d’ottobre s’è assistito alle 4 inversioni più importanti dello S&P 500 degli ultimi 15 anni, s’è concluso senza il benché minimo cenno di un cambio di direzione.

Stando a quanto successo in passato, il prossimo mese utile per assistere ad un’inversione di grande rilevanza è ottobre; tuttavia, seppur sarà bene prestar particolare attenzione ad ottobre, nulla vieta che la prossima grande inversione si possa verificare in un mese diverso.

Ora, da capire se nelle prossime settimane lo S&P 500 romperà o meno la resistenza.

Innanzitutto va segnalata l’assenza di ipercomprato (vedi il Detrended nel grafico nr. 1), il che, sotto tale aspetto, dimostra che lo S&P 500 non deve rifiatare, nonostante il notevole allungo dell’ultimo trimestre.

Inoltre, abbiamo una chiusura della seduta, della settimana, del mese e del trimestre sui massimi.

Tutto ciò rende probabili:

-

un nuovo massimo giornaliero nella seduta del prossimo lunedì (la borsa americana sarà aperta al contrario della nostra);

- un nuovo massimo settimanale in una delle successive 4 sedute della settimana;

- un nuovo massimo mensile in una delle settimane successive alla prossima;

- un nuovo massimo trimestrale nel mese di maggio o in quello di giugno.

Non c’è che dire, stando a tale regola è probabile che lo S&P 500 nel corso del prossimo trimestre rompa con convinzione l’area di resistenza entro la quale attualmente si trova.

Certo, stiamo parlando di una regola che funziona il più delle volte e non sempre, ma la contemporanea chiusura di seduta, di settimana, di mese e di trimestre sui massimi non può che essere letta come un chiaro messaggio positivo.

Se risulterà vero che si segnerà un nuovo massimo trimestrale a maggio o a giugno, eventuali correzioni decise saranno possibili in uno di questi due mesi e non in aprile.

Il tutto in base a considerazioni di carattere puramente tecnico, perché è ovvio che il precipitare di situazioni negative ed in grado di pesare sulle economie di tutto il mondo metterebbero in discussione l’intero quadro.

L’Area Euro continua a presentare le proprie fragilità, la Cina ha una enorme bolla immobiliare ed un eccessivo debito privato e andrà valutato se gli effetti della guerra dichiarata nella nottata dalla Corea del Nord a quella del Sud (Paese alleato agli Stati Uniti) rimarranno confinati ai diretti interessati o se coinvolgeranno altri Paesi.

Ad ogni modo, ripeto, siamo dinanzi ad un quadro tecnico ampiamente positivo per lo S&P 500.

Torniamo a quanto scritto precedentemente: se correzione ci sarà, probabilmente sarà non prima di maggio o giugno.

E allora, a proposito di maggio, è bene ricordare che il 18 maggio il Parlamento degli Stati Uniti dovrà accordarsi per l’innalzamento del tetto del debito (già ampiamente superato nel frattempo).

L’intesa non è facile, tant’è che a febbraio non è stata raggiunta e ciò ha fatto scattare automaticamente il Sequester che prevedeva tagli trasversali alla spesa pubblica per 85 MLD di dollari.

Nel caso in cui non sarà raggiunto un accordo per l’innalzamento del tetto del debito entro il 18 maggio, dal giorno successivo probabilmente scatteranno in automatico ulteriori tagli o sarà posticipata nuovamente tale data, ma un’intesa dovrà comunque essere trovata entro la fine dell’anno, pena il default.

Due settimane fa si scriveva:

“In una scenario tecnico simile a mio avviso è finanziariamente corretto alleggerire eventuali posizioni long in portafoglio mentre aprirne di short implica un rischio che va corso solo dagli investitori con un profilo aggressivo….per gli altri, ripeto, meglio attendere conferme.”.

Innanzitutto preciso che alleggerire le posizioni long non significa azzerarle, né tanto meno aprirne short, tant’è che s’era sottolineato come l’operazione implicasse un rischio sopportabile solo da investitori con un profilo aggressivo.

Bene, oggi, viste le chiusure di periodo sui massimi pocanzi sottolineate, alleggerire ulteriormente forse sarebbe eccessivamente prudenziale.

Concludo rivolgendovi l’augurio di passare una serena Pasqua.

Riccardo Fracasso

Follow

Follow

Negli ultimi 15 anni le fasi espansive e quelle recessive dell’ economia americana hanno avuto una durata rispettivamente di 4,5 – 5 e 2 – 2,5 anni, per cui a mio avviso è lecito attendersi un esaurimento dell’attuale fase espansiva entro marzo 2014.

Quello che mi preme parecchio ora è individuare il punto di svolta, la cosìddetta INVERSIONE con la I maiuscola, in tempi utili per aprire posizioni da cassettista di lungo periodo (2 anni se trattasi d’inversione al ribasso e 5 anni se trattasi d’inversione al rialzo).

Molto spesso si sente discutere i traders sul fatto se sia più appagante una strategia da cassettista o una da traders intraday o meno.

La risposta che dò io è questa : decisamente molto meglio fare il cassettista se s’individua il punto d’inversione, in questo caso un traders non riuscirà mai ad ottenere le performance d’un cassettista. Certo, teoricamente un traders potrebbe ottenere molto di più, il problema è che noi viviamo nella realtà, non nel mondo dei sogni !

Dal 10 marzo 2009, punto d’inversione rialzista, l’ SP 500 sta guadagnando il 135,5 %, con un ETF long 2x e con una strategia da cassettista, ora si starebbe guadagnando il 271 %, sfido qualsiasi traders intraday o meno, nel mondo della realtà, a fare di meglio.

Non per niente i grandi ricconi del pianeta che pilotano i mercati, Warren Buffet, Soros, ecc, ecc, sono soprattutto cassettisti, un motivo ci sarà pure !

Urge individuare il prossimo punto d’inversione ribassista, uno o più ETF leva 2 short per un orizzonte temporale di 2 anni non me li leverebbe nessuno.

Che ne pensi di questa strategia short da cassettista con ETF su indici come MIB 40, Eurostoxx, una volta individuato il punto di svolta ?

Il punto di svolta del marzo 2009 non era difficile riconoscerlo, piuttosto ricordo che ero paralizzato dalla paura, l’inversione fu letteralmente a V !

I tuoi riferimenti temporali sono utili, ma non devono far escludere ipotesi che non rispettano le tempistiche precedenti.

Inoltre, tu hai parlato di fasi economiche e quelle sono anticipate dai mercati azionari di qualche mese.

All’interno dell’attuale fase di espansione, manca quella in cui s’assiste al rialzo dell’inflazione ed in cui la banca centrale (FED) attua misure restrittive per contenerla.

Ad ogni modo non è escluso nemmeno che tale fase si concretizzi, specie se si verificano eventi in grado di stravolgere il mondo.

Ciò che mi porta a ritenere ancora non vicinissima l’inversione è la forza del mercato immobiliare americano, ma a volte (2000) s’è scesi per altri motivi a quelli puramente economici.

Inoltre, ripeto, nel caso dovesse precipitare qualche situazione, si invertirà ugualmente.

Per quanto riguarda l’approccio da cassettista e da trader, io sostengo che dipendono dalle caratteristiche e dalle esigenze dell’investitore.

Alcuni trader molto bravi e che rispettano le regole riescono ad ottenere in un anno ciò che altri guadagnano in dieci.

Ripeto, dipende dalle caratteristiche dell’investitore e pure dal tempo che ha a disposizione.

E’ vero, Buffet, Soros ed altri sono cassettisti, ma è altrettanto vero che trader molto famosi si sono arricchiti con operazioni di brevissimo termine.

Ad ogni modo, gli ETF possono andare bene, ma gli ETF a leva non ho dubbi siano strumenti che devono usare solo i trader.

Verissimo, in passato le grandi inversioni ribassiste si sono verificate dopo un periodo di aumento dei tassi da parte della Fed, questa fase non è iniziata, ma non è detto che debba iniziare per forza, come non è detto che per forza un ciclo recessivo debba iniziare dopo 5 anni d’espansione economica.

Comunque il passato aiuta sempre a capire il futuro.

Anch’io mi sono ripetutamente domandato per quali motivo gli USA dovrebbero invertire al ribasso dopo questi 5 anni positivi.

Nel 2000 non era troppo difficile accorgersi della bolla dell’HIgh Tech, forse un pò più difficile capire l’entità della crisi immobiliare nel 2007, e ora, quale potrebbe essere la causa di un ‘inversione ?

Tu parlavi di bolla obbligazionaria, è un’ipotesi da non scartare, io avanzo un’altra ipotesi : che ne dici di possibile STAGFLAZIONE per gli USA ?

Se non sbaglio questo è un problema che attanaglia il Giappone da diversi anni, ossia aumento dell’inflazione e crescita prossima allo 0.

Correggimi se sbaglio, tutto questo è figlio di ripetuti quantitative easing e tassi vicino allo 0 con margini di manovra della banca centrale quasi inesistenti.

Negli USA l’inflazione è sotto controllo, ma se ci dovesse essere un nuovo rallentamento economico come quello del 2011, con tassi vicino allo 0 e la droga dei QE diventasse inefficace, la FED non avrebbe più armi, proprio come il Giappone.

Insomma, emergerebbe qualcosa di nuovo, magari non una recessione, ma una stagnazione.

Si parla di dati macro USA molto positivi, io tutta questa positività non ce la vedo, il PIL USA nel 4° trimestre 2012 è sceso ai minimi del 2011 con un + 0,4%, mah ? Dicono che sotto lo 0 sia recessione !

Ciao.

E’ sempre un piacere leggerti.

Per quanto riguarda la bolla del 2007, nelle ultime settimane ho costruito un algoritmo di ricerca dei punti di svolta più importanti che esamina un indicatore del mercato immobiliare e ti dirò che se l’avessi avuto a disposizione nel 2007 avrebbe anticipato alla perfezione l’inversione come pure quella rialzista del 2009.

Ad oggi è lontanissimo da segnalare un’inversione ribassista ed è per questo che non sono negativo al momento per i listini americani.

Tuttavia, ciò non esclude completamente che essi possano crollare per motivi non legati al mercato immobiliare, come nel 2000, dove l’algoritmo non ha previsto la svolta.

Quando si parla di dati molto positivi degli Stati Uniti si fa riferimento al mercato immobiliare (importantissimo) e a quello della disoccupazione.

La tua ipotesi di stagflazione non esclude un crollo del mercato obbligazionario, anche perché prevede un forte aumento dell’inflazione che andrebbe comunque a colpire il mercato del debito.

Per quanto riguarda la causa di un’inversione, io la vedo nell’exit strategy(per es. il sequester è già scattato con la fine di febbraio, ed altre misure restrittive seguiranno).

Altri problemi sono quelli esogeni e riguardano la solita Area Euro e la Cina, di cui nessuno parla ma che ha una bolla immobiliare e del credito enormi.

Il mix exit strategic, recessione Area Euro e rallentamento Cina sarebbe un colpo durissimo per l’economia americana.