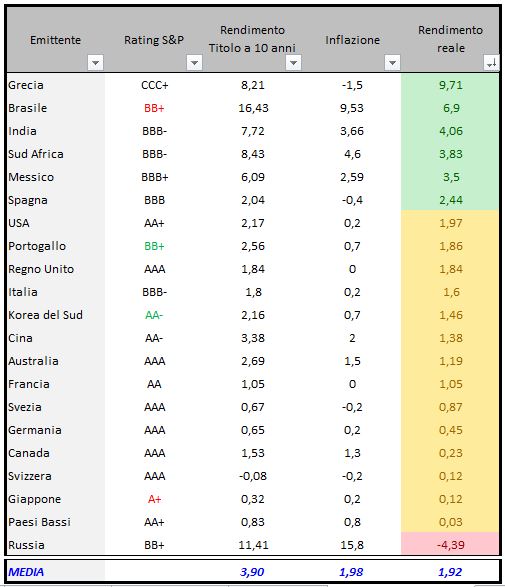

Circa tre mesi fa, esaminando la situazione dei principali titoli di stato pubblicai, tra l’altro, una tabella che li riportava in ordine decrescente di rendimento reale:

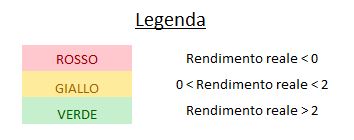

Di seguito la tabella aggiornata in ordine alfabetico:

Titoli di Stato in ordine alfabetico

In questa tabella vi invito a prestare attenzione alla colonna che ospita i dati dei rendimenti lordi (non quelli reali).

Premessa: l’andamento del prezzo di un titolo obbligazionario è inversamente proporzionale al suo rendimento lordo, per cui un calo del rendimento implica un apprezzamento del titolo.

Da segnalare il forte deprezzamento del decennale sudafricano, penalizzato fortemente dalla decisione della rispettiva Banca Centrale di innalzare i tassi.

D’altro canto, da segnalare il deciso apprezzamento del decennale russo e di quello cinese.

Rispetto all’ultima pubblicazione si registra un innalzamento del rating di Paesi Bassi e Spagna.

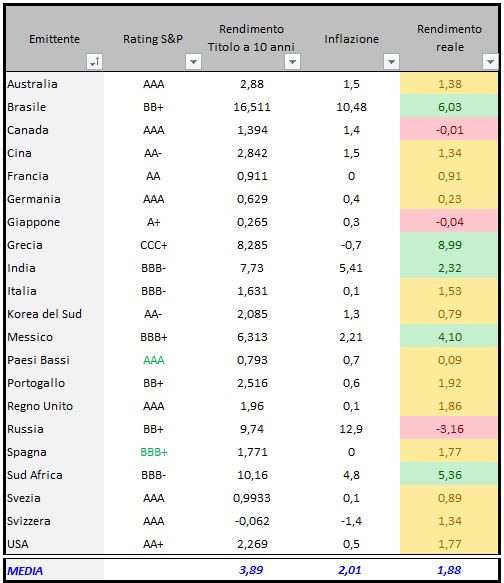

Ora esaminiamo la tabella aggiornata ed ordinata in funzione dei rendimenti reali:

Titoli di Stato in ordine decrescente di rendimento reale.

Si riduce ulteriormente (da 6 a 5) il numero di decennali con un rendimento reale superiore al 2%: Grecia, Brasile, Sud Africa, Messico ed India.

Esce la Spagna.

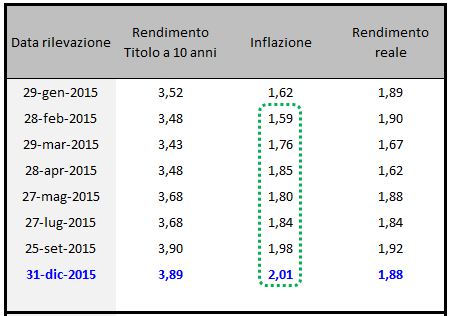

Di seguito andiamo ad esaminare le diverse rivelazioni da inizio anno:

Rivelazioni da inizio anno.

Si evidenzia un pressoché costante aumento dell’inflazione dal minimo di fine Febbraio (1,59) alla rilevazione odierna (2,01).

L’inflazione USA è passata dal -0,2% di Maggio agli attuali +0,5%.

Tale tendenza allontana, almeno per il momento, l’ipotesi di uno scenario deflattivo, e spiega la recente decisione della FED di innalzare, seppur di poco, i tassi.

Si ricorda come una tendenza rialzista dell’inflazione rappresenti un aspetto sfavorevole per il mercato obbligazionario.

Riccardo Fracasso

Follow

Follow

Ciao Riccardo,

credo che in quelle tabelle, ponendo un minimo di attenzione, si commenti da sola la situazione italiana, che si ritrova rendimenti analoghi a quelli di Paesi tutti con doppia o tripla A (addirittura inferiori a quelli degli Stati Uniti), pur avendo un rating pari a quello di India e Sud Africa che hanno rendimenti doppi.

Insomma, se il rating vuol rappresentare quantomeno una proxy del rischio, verrebbe a dire che l’Italia ha davvero il peggior rapporto rendimento / rischio, il che testimonia l’artificiosità dei prezzi dei titoli sovrani italiani ed il fatto che essi siano sostenuti da acquisti di matrice BCE che non hanno nulla a che vedere con dinamiche di mercato…quelle per capirsi che a fine 2011 ci fecero arrivare in pochi giorni ai famosi 500 punti di spread.

Stupisce constatare come non solo questa situazione venga considerata e spacciata per normale, ma come vengano considerate “strutturali” pure tutte le conseguenze che ne derivano – risparmi su interessi, effetti virtuosi sul debito pubblico e persino borsistici – come se dovessero durare in eterno e soprattutto come se fossero merito del Paese, traendone conclusioni sulla sua affidabilità come minimo improprie, affrettate ed eccessive.

Un saluto e buon anno.

Andrea

Ciao Andrea,

premetto che da tempo vedo eccessi sui bond e condivido che i rendimenti di alcuni Paesi (vedi anche Italia) siano schiacciati verso il basso dagli interventi della BCE.

Tuttavia, un errore comune è quello di confrontare i rendimenti lordi e non quelli netti.

Ovviamente il rating è un aspetto da considerare, ma non è casuale che, al di là di esso, generalmente a Paesi con maggior inflazione corrispondono rendimenti lordi alti.

Se il BTP decennale offrisse un 8% lordo a fronte di un’inflazione al 10%, sarebbe comunque da evitare.

Buon anno a te Andrea.

Riccardo

Buongiorno Riccardo

Se ho compreso bene con questo articolo ci vuoi far capire:

Da lì il motivo per cui gli investitori dovrebbero passare dalle obbligazioni alle azioni ?

Grazie e Buon inizio d’anno.

Graziano

Buongiorno a te Graziano,

si spiega il rischio implicito sui bond nel caso in cui la tendenza rialzista dell’inflazione dovesse proseguire.

Ovviamente non si ha la certezza che tale trend prosegui, ma il trend del 2015 è comunque al rialzo.

Inoltre si da una spiegazione al rialzo dei tassi della FED, per quanto sia vero che l’inflazione sia comunque su livelli contenuti.

Uscita dal mercato obbligazionario a favore di quello azionario?

Al momento mi vengono in mente solo due casistiche in cui ciò non possa succedere nel medio periodo:

1 – l’inflazione torna a scendere ed il mercato obbligazionario non perde;

2 – un imprevisto molto negativo causa grande panico che da una parte origina il cosiddetto fly to quality e dall’altra, forse, alla fuoriuscita del denaro dal sistema finanziario per la chiusura di posizioni a leva (deleveraged – Margin Debt).

Buon anno.

Riccardo