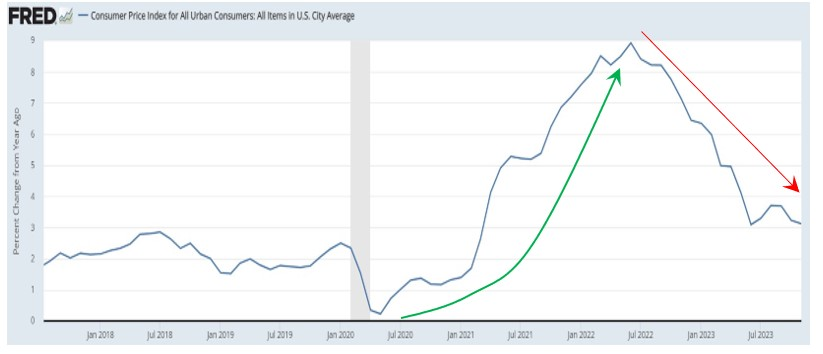

Tra maggio 2020 e giugno 2022 abbiamo assistito a una vistosa impennata inflattiva:

Da allora i prezzi sono in fase di deciso raffreddamento, anche grazie al corposo rialzo dei tassi avviati dalla Federal Reserve nel marzo 2022 e interrotti nel luglio di quest’anno.

Il forte calo può portare a credere che l’inflazione sia stata definitivamente domata ma un’analisi pubblicata oltre un anno fa ci impone cautela.

In estrema sintesi, nei due precedenti storici (anni ’40 e anni ’70) il primo picco dell’inflazione fu seguito, dopo un temporaneo calo, da un massimo crescente.

Interessante l’analisi pubblicata ad agosto, col raffronto tra il periodo 1966-1982 e quello iniziato nel 2014.

Ora andiamo a esaminare il grafico storico dei rendimenti del decennale americano:

Il riquadro ha inizio il mese del pivot di quel ciclo dei tassi (maggio 1974).

Considerando che il prezzo del treasury è inversamente proporzionale ai suoi rendimenti, si deduce che il decennale americano ha vissuto circa due anni e mezzo di serenità, per poi tornare a soffrire con la nuova ondata inflattiva.

Ovviamente, la storia non sempre si ripete, ma ci fornisce una traccia preziosa.

In altre parole, è probabile un biennio di tranquillità e di discreto apprezzamento del mercato obbligazionario (con le dovute distinzioni al suo interno) seguito da una nuova fase critica in cui sarà bene ridurre la durata delle emissioni.

Semplice ipotesi, ma che è bene tenere sul tavolo di lavoro.

Riccardo Fracasso

Follow

Follow