La IMD è una business school (scuola d’affari) che, tra l’altro, dal 1989 pubblica annualmente, a Maggio, il World Competitiveness Yearbook (WCY), una classifica sulla competitività di 60 Paesi tra i più importanti al mondo.

Difatti, i risultati di un’impresa non dipendono esclusivamente dalla propria qualità, ma anche dal contesto nel quale esse operano.

Fino al 1996 erano stese due graduatorie (economie avanzate ed economie emergenti), ma dal 1997, col processo della globalizzazione, s’è deciso di unificarle.

Il WCY è considerato il punto di riferimento mondiale sulla competitività delle nazioni, tant’è che è utilizzato dalle aziende (per determinare gli investimenti), dai Paesi (per stabilire le politiche da attuare) e dagli studiosi (per apprendere ed analizzare).

Esso esamina la capacità delle nazioni di creare e mantenere un ambiente in cui le imprese possano competere.

Sono oltre 300 i parametri presi in considerazione dal WCY tra i quali ricordo alcuni tra i più importanti: la valuta, il mercato del lavoro, la pressione fiscale, la capacità produttiva del tessuto economico, le infrastrutture, gli investimenti, l’istruzione, un ceto medio numeroso, la burocrazia, la qualità della vita, la presenza nel territorio di materie prime, il patrimonio culturale, l’efficienza del governo, l’ambiente, la salute, il livello dell’inflazione, la demografia, la ricerca e l’innovazione, la diversificazione, la coesione sociale, ecc.

Già dopo aver letto questi criteri, ci si può fare un’idea su come l’Italia possa esser classificata in termini di competitività.

Com’è la burocrazia italiana?

E le infrastrutture?

Il governo è efficiente?

E la pressione fiscale è bassa?

E lavoro ce n’è?

L’istruzione è buona?

Siamo un Paese che investe nella ricerca?

Il popolo italiano è sufficientemente giovane?

Se alle risposte che avete dato si aggiunge il fatto che sfruttiamo in minima parte i nostri potenziali punti di forza come il patrimonio culturale, non possiamo che uscirne con le ossa rotte.

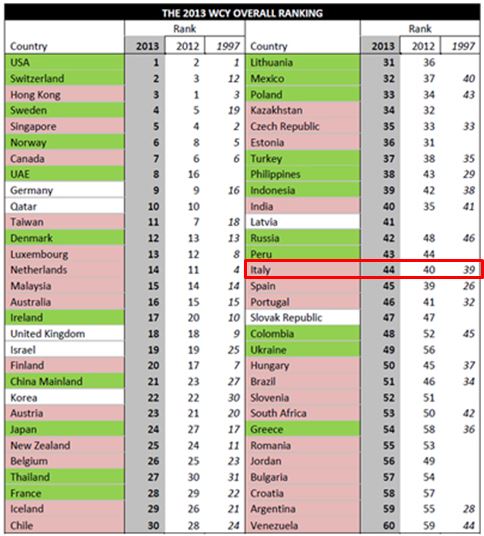

Ecco la classifica diffusa pochi giorni fa dall’IMD:

Tabella nr. 1- WCY 2013 – Classifica competitività

Di seguito i Paesi che rispetto al 1997 hanno guadagnato almeno 5 posizioni: Cina, Germania, Israele, Corea, Messico, Polonia, Svezia, Svizzera, Taiwan.

Ed ora invece gli Stati che dal 1997 hanno perso almeno 5 posizioni: Argentina, Brasile, Cile, Finlandia, Francia, Grecia, Ungheria, Islanda, Irlanda, Italia, Giappone, Lussemburgo, Paesi Bassi, Nuova Zelanda, Filippine, Portogallo, Sud Africa, Spagna, Regno Unito e Venezuela.

In neretto sono evidenziati gli Stati appartenenti all’Area Euro, e già da questo è possibile capire che l’Euro, anche in termini di competitività, non ha certo influito positivamente per la maggior parte dei Paesi membri.

Altri dati accompagnati da alcune considerazioni:

-

gli Stati Uniti hanno riconquistato il primo posto grazie ad un rimbalzo del settore finanziario, l’abbondanza di innovazione tecnologica e di aziende di successo;

- nella classifica, il primo Stato Europeo è la Svizzera (2°), il primo dell’Unione Europea è la Svezia (4°) ed il primo dell’Area Euro è la Germania (9°), tutti Paesi il cui successo si basa sulle esportazioni e su economie diversificate;

- nessuno Paese tra i BRICS rientra tra i primi 20 posti, ma mentre la Cina e la Russia salgono sia rispetto al 2012 che al 1997, la competitività del Brasile sta crollando (51° dal 46° posto del 2012 e dal 34° del 1997) probabilmente perchè, come molte economie emergenti, eccessivamente dipendente dalla ripresa economica globale, che è in ritardo;

- tra i Paesi emergenti, quelli dell’America Latina ne escono nettamente sconfitti rispetto a quelli Asiatici;

- le decise discese di Irlanda (17°) e Islanda (29°) dai periodi di gloria in cui la classifica le ospitava tra le prime cinque (l’Irlanda nel 2000 e l’Islanda nel 2006) sono la dimostrazione che la competitività deve essere sostenibile e che una espansione eccessiva ed incontrollata può anche portare al disastro; in altre, parole, attenzione a giudicare con troppa euforia crescite notevolmente rapide;

- l’Italia occupa il 44° posto della classifica, perdendo 4 posizioni dal 2012 (era al 40°), 5 dal 1997 (era al 39°) e addirittura 15 dalla sua migliore postazione (29° nel 1999);

- andamento simile a quello italiano per altre nazioni come Spagna, Portogallo e Grecia dell’Area Euro, anche a causa di pesantissimi Piani di Austerity tuttora in atto che, come più volte affermato, sono più nocivi che benefici;

- ad ogni modo, da segnalare il recupero di 4 posizioni (dal 58° al 54° posto) per la Grecia rispetto al 2012, dovuto principalmente al crollo dei salari che, seppur sia un aspetto negativo, rende più competitivo un Paese; tuttavia, considerata la situazione, è difficile essere ottimisti sul lungo termine per la Grecia.

Ad ogni modo, la vera sconfitta che esce da questa classifica è la politica di austerity adottata dall’Area Euro.

Riccardo Fracasso

Follow

Follow