La IMD è una business school (scuola d’affari) che, tra l’altro, dal 1989 pubblica annualmente, a Maggio, il World Competitiveness Yearbook (WCY), una classifica sulla competitività di 60 Paesi tra i più importanti al mondo.

Difatti, i risultati di un’impresa non dipendono esclusivamente dalla propria qualità, ma anche dal contesto nel quale esse operano.

Fino al 1996 erano stese due graduatorie (economie avanzate ed economie emergenti), ma dal 1997, col processo della globalizzazione, s’è deciso di unificarle.

Il WCY è considerato il punto di riferimento mondiale sulla competitività delle nazioni, tant’è che è utilizzato dalle aziende (per determinare gli investimenti), dai Paesi (per stabilire le politiche da attuare) e dagli studiosi (per apprendere ed analizzare).

Esso esamina la capacità delle nazioni di creare e mantenere un ambiente in cui le imprese possano competere.

Sono oltre 300 i parametri presi in considerazione dal WCY tra i quali ricordo alcuni tra i più importanti: la valuta, il mercato del lavoro, la pressione fiscale, la capacità produttiva del tessuto economico, le infrastrutture, gli investimenti, l’istruzione, un ceto medio numeroso, la burocrazia, la qualità della vita, la presenza nel territorio di materie prime, il patrimonio culturale, l’efficienza del governo, l’ambiente, la salute, il livello dell’inflazione, la demografia, la ricerca e l’innovazione, la diversificazione, la coesione sociale, ecc.

Già dopo aver letto questi criteri, ci si può fare un’idea su come l’Italia possa esser classificata in termini di competitività.

Com’è la burocrazia italiana?

E le infrastrutture?

Il governo è efficiente?

E la pressione fiscale è bassa?

E lavoro ce n’è?

L’istruzione è buona?

Siamo un Paese che investe nella ricerca?

Il popolo italiano è sufficientemente giovane?

Se alle risposte che avete dato si aggiunge il fatto che sfruttiamo in minima parte i nostri potenziali punti di forza come il patrimonio culturale, non possiamo che uscirne con le ossa rotte.

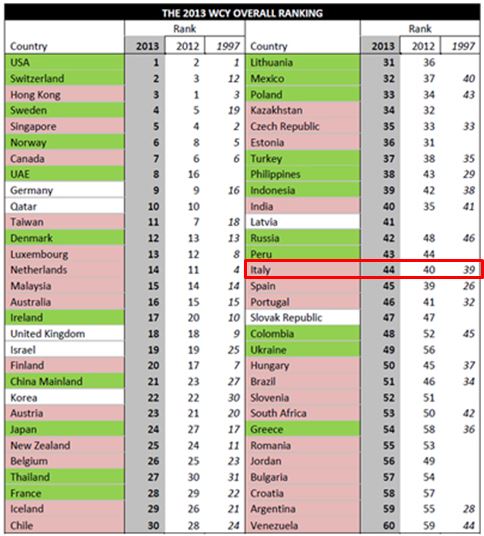

Ecco la classifica diffusa pochi giorni fa dall’IMD:

Tabella nr. 1- WCY 2013 – Classifica competitività

Di seguito i Paesi che rispetto al 1997 hanno guadagnato almeno 5 posizioni: Cina, Germania, Israele, Corea, Messico, Polonia, Svezia, Svizzera, Taiwan.

Ed ora invece gli Stati che dal 1997 hanno perso almeno 5 posizioni: Argentina, Brasile, Cile, Finlandia, Francia, Grecia, Ungheria, Islanda, Irlanda, Italia, Giappone, Lussemburgo, Paesi Bassi, Nuova Zelanda, Filippine, Portogallo, Sud Africa, Spagna, Regno Unito e Venezuela.

In neretto sono evidenziati gli Stati appartenenti all’Area Euro, e già da questo è possibile capire che l’Euro, anche in termini di competitività, non ha certo influito positivamente per la maggior parte dei Paesi membri.

Altri dati accompagnati da alcune considerazioni:

-

gli Stati Uniti hanno riconquistato il primo posto grazie ad un rimbalzo del settore finanziario, l’abbondanza di innovazione tecnologica e di aziende di successo;

- nella classifica, il primo Stato Europeo è la Svizzera (2°), il primo dell’Unione Europea è la Svezia (4°) ed il primo dell’Area Euro è la Germania (9°), tutti Paesi il cui successo si basa sulle esportazioni e su economie diversificate;

- nessuno Paese tra i BRICS rientra tra i primi 20 posti, ma mentre la Cina e la Russia salgono sia rispetto al 2012 che al 1997, la competitività del Brasile sta crollando (51° dal 46° posto del 2012 e dal 34° del 1997) probabilmente perchè, come molte economie emergenti, eccessivamente dipendente dalla ripresa economica globale, che è in ritardo;

- tra i Paesi emergenti, quelli dell’America Latina ne escono nettamente sconfitti rispetto a quelli Asiatici;

- le decise discese di Irlanda (17°) e Islanda (29°) dai periodi di gloria in cui la classifica le ospitava tra le prime cinque (l’Irlanda nel 2000 e l’Islanda nel 2006) sono la dimostrazione che la competitività deve essere sostenibile e che una espansione eccessiva ed incontrollata può anche portare al disastro; in altre, parole, attenzione a giudicare con troppa euforia crescite notevolmente rapide;

- l’Italia occupa il 44° posto della classifica, perdendo 4 posizioni dal 2012 (era al 40°), 5 dal 1997 (era al 39°) e addirittura 15 dalla sua migliore postazione (29° nel 1999);

- andamento simile a quello italiano per altre nazioni come Spagna, Portogallo e Grecia dell’Area Euro, anche a causa di pesantissimi Piani di Austerity tuttora in atto che, come più volte affermato, sono più nocivi che benefici;

- ad ogni modo, da segnalare il recupero di 4 posizioni (dal 58° al 54° posto) per la Grecia rispetto al 2012, dovuto principalmente al crollo dei salari che, seppur sia un aspetto negativo, rende più competitivo un Paese; tuttavia, considerata la situazione, è difficile essere ottimisti sul lungo termine per la Grecia.

Ad ogni modo, la vera sconfitta che esce da questa classifica è la politica di austerity adottata dall’Area Euro.

Riccardo Fracasso

Follow

Follow

Analisi interessante, forse per alcuni un pò scontata sull’esito dell’Italia. Però comunque utile vedere come ci siano paesi davanti a noi che nemmeno immagineremmo.

Partendo dal presupposto che i 300 parametri considerati siano tutti importanti e più o meno equivalenti nel valutare l’economia di una nazione mi chiedo però come si faccia poi a capire quale di questi incida di più negativamente nel caso dell’Italia.

Mi spiego: dalla classifica si può concludere che in italia le cose vadano male. Lo stato attuale dei 300 parametri considerati evidentemente ha un assetto sfortunato.

Ma come poi si può capire quale di questi 300 aspetti vada bene (una ventina magari sono buoni) e quale vada male (gli altri 280)?

Sarebbe l’unico modo per capire cosa modificare in italia e cosa invece potenziare perchè già corretto.

Andare a concludere che un certo fattore è quello che peggiora il quadro con così tanti parametri di confodimento lo trovo difficile.

Vengo da un altro settore (ricerca medica) dove facciamo analisi univariate e multivariate per isolare i parametri e capire quale influisca effettivamente sui risultati.

Immagino che lo si usi anche in economia però alla gente comune questi dati non arrivano, come mai?

Antonio Fragasso

Ciao Antonio,

innanzitutto complimenti per la qualità dei commenti.

Nel comunicato stampa della IMD, in merito all’Italia, si fa cenno a qualche motivo che sta alla base della perdita di competitività, tra cui la disoccupazione.

Anche gli investimenti nel tuo settore, a mio avviso, sono scarsi nel nostro Paese.

In merito alla diffusione dei dati, se ti riferisci al dettaglio Paese per Paese e criterio per criterio penso sia necessario un abbonamento a pagamento con l’IMD.

Se chi governa il Paese si appoggiasse ai consigli dell’IMD si otterrebbero senza dubbi dei giovamenti.

Ad ogni modo, in merito ai criteri, siccome lo studio appartiene alla IMD posso riportarti una affermazione del suo direttore “In the end, the golden rules of competitiveness are simple: manufacture, diversify, export, invest in infrastructure, educate, support SMEs, enforce fiscal discipline, and above all maintain social cohesion”.

Io comunque più che al singolo dato guarderei a ciò che lega chi va male, e, come scritto, la maggior parte dei membri dell’Area Euro ha perso molte posizioni in termini di competitività.

Mi permetto una mezza provocazione: nelle regole d’oro non mi pare ci sia il ridurre la pressione fiscale. Che in Italia a rallentare il lavoro e la disoccupazione non credo conti poco.

Il discorso EURO è una cosa che molti non addetti ai lavori sostengono da tempo (parlo della gente comune) ma che spesso non trova riscontro nelle analisi dei professionisti chiamati a parlare in televisione.

Non so se si possa far valere anche per il tanto dibattuto tema: uscire dall’euro/moneta propria.

La tua osservazione è giusta basandoti sullo stralcio delle dichiarazioni del direttore.

Tuttavia, ha anche detto:

“While the euro zone remains stalled, the robust comeback of the US to the top of the competitiveness rankings, and better news from Japan, have revived the austerity debate. Structural reforms are unavoidable, but growth remains a prerequisite for competitiveness. In addition, the harshness of austerity measures too often antagonizes the population. In the end, countries need to preserve social cohesion to deliver prosperity.”

In buona sostanza, l’IMD critica molto l’austerity pur dando importanza alla disciplina fiscale.

Per quanto riguarda l’uscita dall’Euro, alcuni economisti importanti (Borghi, Bagnai, ecc.) quando sono stati intervistati l’hanno analizzata a fondo ed in modo molto concreto e competente.

Tuttavia c’è grande ignoranza in merito ed esistono pure grandi interessi legati all’euro che portano a dar poco spazio a chi vuole uscire o che comunque prende in considerazione l’uscita.

Personalmente, nel mio piccolo, da mesi/anni cerco di dar informazioni a chi mi legge per aver più elementi possibili per capire la situazione, i vantaggi e gli svantaggi nel restare e nell’uscire, perchè ritengo che un popolo più informato è anche meno vulnerabile.

Io sono convinto che una volta entrati l’ipotesi migliore sia quella di cambiare l’europa, forti di una posizione paradossalmente favorevole (se usciamo noi ed altri Paesi deboli è la fine per quelli forti) ma nel caso (probabile) non dovessimo ricevere riscontro positivo e concreto ed in tempi brevi non ci resta che uscire altrimenti avremo un futuro molto triste (calo drastico dei salari con abbattimento domanda interna e fallimenti delle imprese, peraltro già in corso).

Io, e non lo dico per pessimismo, sono negativo sul futuro economico dell’Area Euro.

“Io sono convinto che una volta entrati l’ipotesi migliore sia quella di cambiare l’europa, forti di una posizione paradossalmente favorevole (se usciamo noi ed altri Paesi deboli è la fine per quelli forti) ma nel caso (probabile) non dovessimo ricevere riscontro positivo e concreto ed in tempi brevi non ci resta che uscire altrimenti avremo un futuro molto triste (calo drastico dei salari con abbattimento domanda interna e fallimenti delle imprese, peraltro già in corso)”

in pratica auspichi un miglioramento dell’Europa ma nel caso non si verifichi l’estremo rimedio è quello di uscire.

Faccio un paragone forse non accostabile per tempi e situazioni, solo suggerito dalle sensazioni di ricordi di storia: la Germania post seconda guerra mondiale con una economia distrutta e inflazione alle stelle. Che decide di ripartire da zero e crea una nuova moneta. E nel giro di qualche anno e non decenni torna in vetta in Europa.

In pratica correre da soli senza zavorre legate ai piedi.

Diciamo che non è tanto l’unione di per sé che è nociva ma il come è fatta.

L’Italia stessa quando aveva la lira poteva esser considerata un’unione monetaria che colmava le differenze tra nord e sud attraverso gli aiuti del nord.

Se questi trasferimenti non ci sono, un’unione monetaria non può reggere perché viene meno proprio uno di quegli elementi che l’IMD ritiene importanti, ossia la coesione sociale.

Questi trasferimenti potrebbero avvenire attraverso gli Eurobond (che comunque non sarebbero una soluzione definitiva e sarebbero piuttosto tardivi) che alzerebbero i rendimenti per i paesi forti e li alzerebbero per quelli deboli, ma ancor più attraverso la stampa di moneta a favore dei paesi deboli (questa si che potrebbe esser una soluzione se i soldi fossero usati bene), ma ciò alcuni Paesi non lo vogliono perché temono l’inflazione…come se le alternative fossero migliori.

L’alternativa è quella che stiamo vivendo con un calo dei salari (stile Grecia) e solo quando si sarà andati a fondo ciò che resta dell’economia riparte, ma a quel punto tornare ai momenti migliori (l’Italia era la quarta economia al mondo!) sarà un sogno.

Se uno stato che ha ancora un buon tessuto economico esce può avvalersi dei benefici della svalutazione, si riappropria della sovranità monetaria emettendo denaro (entro certi limiti) per rifinanziare il proprio debito, senza quindi strangolare l’economia con assurdi Piani di Austerity.

Ad ogni modo, in caso di ‘spaccatura dell’euro’, sarebbe preferibile fossero i Paesi più forti ad uscire e non i più deboli.

Per loro cambierebbe poco o nulla (in ogni caso, sia che escano loro sia che escano i deboli sarà un crollo per le loro economie), mentre per noi cambierebbe molto.

A mio avviso dovevano discuterli prima di unirsi certi aspetti (aiuti, emissione moneta, ecc.) …e allora c’è da chiedersi se c’è stata incapacità o malafede.

Buona serata.