In settimana, l’ultima rilevazione dell’inflazione del 2,7%, in aumento rispetto sia a quella del mese precedente (2,4%) che alle attese (2,6%).

In più occasioni, da qualche anno a questa parte, ho evidenziato come i pochissimi precedenti storici in cui abbiamo assistito a un’impennata inflattiva simile a quella del 2022, siano stati seguiti da un calo temporaneo e da un nuovo forte rialzo dei prezzi.

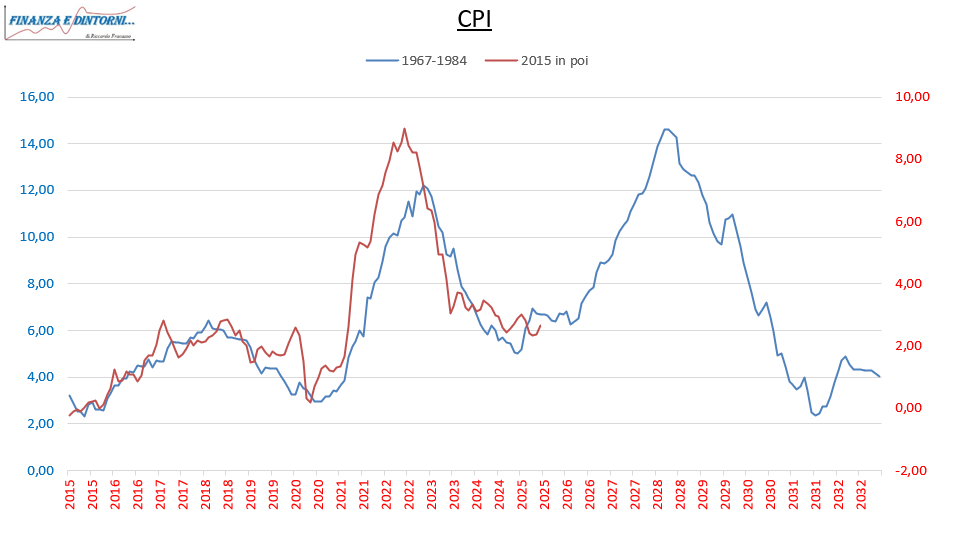

Nell’agosto del 2023 arricchii il confronto col precedente degli anni ’70 attraverso un grafico comparato.

A distanza di quasi due anni, andiamo a vedere se l’andamento dell’inflazione stia effettivamente mantenendo le similitudine a quel periodo:

Effettivamente la similitudine permane.

Ovviamente non s’ha mai certezza del futuro e il passato non si ripete mai alla perfezione, ma ci offre tuttavia una traccia che per l’inflazione significherebbe:

- minimi nel 2025 (non si esclude siano già stati segnati);

- ripartenza definitiva nel 2026.

- massimo nel 2028;

- nuovo forte calo.

Si consiglia di considerare tali proiezioni con la dovuta tolleranza.

L’esperienza finanziaria della maggior parte di noi è stata caratterizzata principalmente da un periodo particolare che ci porta a pensare come normale l’inflazione molto bassa e i tassi a zero.

In realtà, quel periodo rappresenta un’anomalia rispetto alla normalità.

Esistono buone possibilità che il raffreddamento dei prezzi degli ultimi 3 anni rappresenti solo una pausa prima di una nuova violenta ripartenza.

Appare evidente che una forte ripartenza dell’inflazione porti a un corposo innalzamento dei tassi da parte della FED e a un sostanzioso deprezzamento dei treasury (specialmente quelli lunghi), esattamente come negli anni ’70.

Probabile uno scenario molto simile per il resto dell’Occidente, Italia compresa.

Si sta parlando di uno scenario compatibile con la guerra sui dazi e la transizione energetica, aspetti che alimentano l’inflazione.

Forse c’è ancora spazio per ulteriori apprezzamenti obbligazionari in questi mesi, ma che andrebbero quanto meno valutati come opportunità per accorciare sensibilmente le scadenze in portafoglio.

Apprezzamenti ipotizzabili nel caso in cui il mercato in questa fase si focalizzi alle possibilità dell’acuirsi della crisi economica prima di spostare l’attenzione nuovamente all’inflazione.

Riccardo Fracasso

Follow

Follow