L’anno scorso, con un post di inizio dicembre evidenziai come la rilevazione del PIL USA del III trimestre fosse positiva solo per via di un deflatore sensibilmente inferiore all’inflazione del momento.

A febbraio di quest’anno sottolineai un nuovo episodio:

“Nel frattempo, la storia si è ripetuta: il PIL del IV trimestre al 2,9% è frutto dell’adozione di un deflatore del 3,5%, dato sensibilmente inferiore all’inflazione reale.

In buona sostanza, per la seconda volta consecutiva la consistente sottostima dell’inflazione ha consentito di sovrastimare il PIL.”.

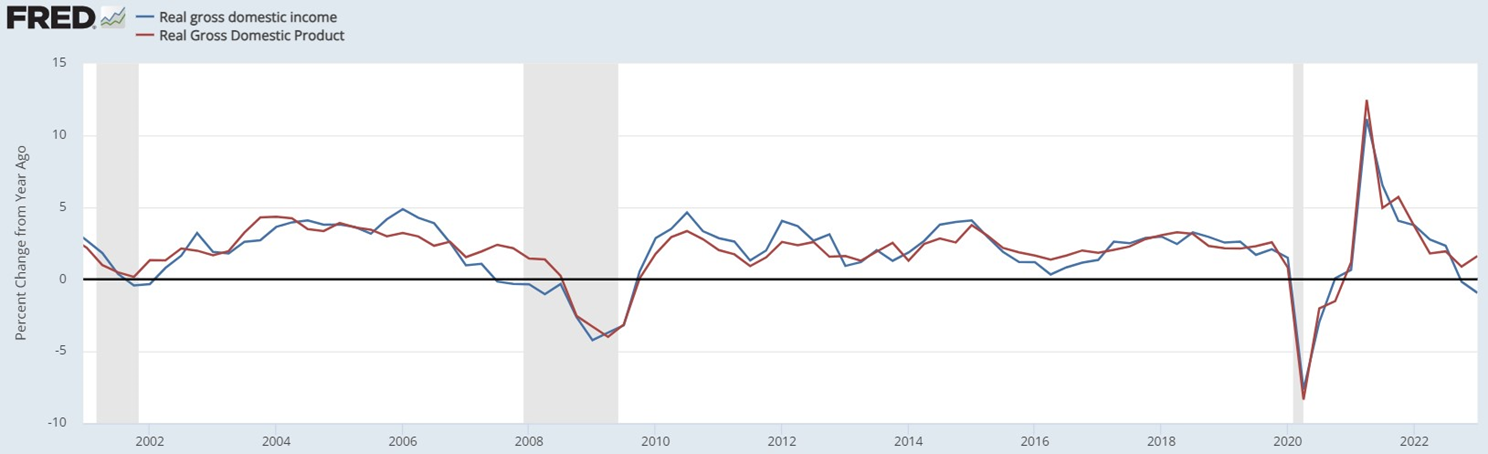

Un buon metodo per comprendere la recente manipolazione del GDP (principale indicatore del PIL USA) è confrontarlo col GDI.

Il real GDP (Gross Domestic Product) e il real GDI (Gross Domestic Income) non sono altro che due differenti metodi per misurare la crescita economica reale degli Stati Uniti.

Pertanto, in teoria il risultato dovrebbe essere identico.

Effettivamente, l’andamento dei due indicatori è molto simile, seppur non identico.

Le lievi differenze sono dovute principalmente alla differente semplicità/tempestività con la quale sono stimati i singoli componenti nei due conteggi.

Per entrambi gli indicatori il Bureau of Economic Analysis (BEA) pubblica una prima rilevazione (stima) seguita dopo qualche settimana dal dato rivisto e ovviamente più preciso.

Storicamente la differenza tra la stima e il dato definitivo del GDI è inferiore rispetto a quella del GDP.

In buona sostanza, la stima iniziale del GDI è solitamente più vicina alla realtà rispetto a quella del GDP.

Tuttavia, il GDP continua a essere utilizzato da media e istituzioni come principale indicatore di crescita economica, ma non è questo il punto su cui oggi voglio soffermarmi.

Avviciniamo lo sguardo per esaminare solo le ultime rilevazioni:

Si osservi come le ultimissime rilevazioni del GDP reale (linea rossa) e GDI reale (linea blu), a differenza del passato, divergano in modo sostanziale.

La differenza è dovuta all’uso di un deflatore molto basso rispetto all’inflazione effettiva.

Approssimativamente, si potrebbe affermare che sottostimare l’inflazione di almeno due punti e mezzo percentuali consenta agli organi preposti di nascondere una recessione già presente.

Ma, ciò che risulta più interessante e utile in tutto questo, è chiedersi perché si voglia abbellire i dati a discapito della trasparenza.

Il ‘perché’ va trovato nella necessità di mantenere elevato il sentiment degli investitori, uno dei pochi elementi di supporto rimasti per mantenere in piedi la finanza (il più importante canale di credito degli Stati Uniti).

Riccardo Fracasso

Follow

Follow