Alla luce delle recenti decisioni comunicate da Mario Draghi, ritengo utile esporre alcune considerazioni in merito alle politiche monetarie seguite dalla BCE e dalla FED per fronteggiare la crisi.

Di seguito ho ricostruito i principali interventi delle due Banche Centrali (ho tralasciato alcuni provvedimenti mantenendo comunque il necessario per una corretta analisi):

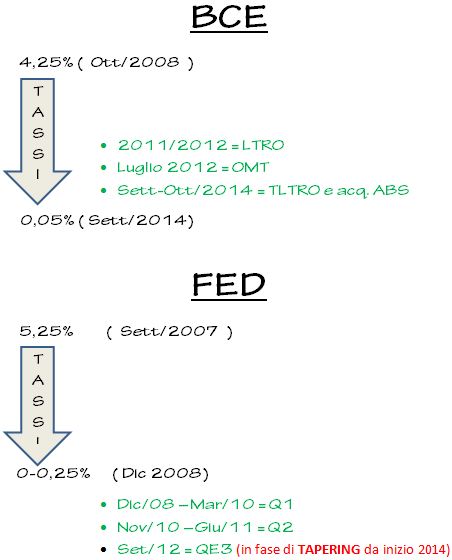

BCE – FED : provvedimenti

I LTRO del 2011/2012 avevano lo scopo di fronteggiare la durissima crisi che al tempo aveva colpito il settore bancario ed alcuni Stati dell’Area Euro; si fornì liquidità, a condizioni molto vantaggiose, agli istituti finanziari richiedenti che la impiegarono in gran parte acquistando i titoli di Stato dei Paesi in difficoltà della zona Euro, contenendone i rendimenti e quindi il costo di rifinanziamento.

Con una sola mossa si migliorò la situazione di difficoltà delle banche e quella degli Stati.

Nel Luglio 2012 l’annuncio dell’OMT (Outright Monetary Transactions), un piano attraverso cui la Bce si rendeva disponibile (e lo è tuttora) ad acquistare in modo illimitato titoli di stato con scadenza da 1 a 3 anni dei Paesi richiedenti.

L’acquisto era ed è condizionato al rispetto da parte dello Stato richiedente di ‘strette condizioni’.

Forse proprio a causa di questo vincolo, ad oggi nessun Paese ha fatto ricorso all’OMT.

Ad ogni modo, per quanto non utilizzato, tale provvedimento ha fornito un notevole beneficio in termini di fiducia, tant’è che da allora i mercati azionari dell’Area Euro (in particolar modo quelli più in difficoltà), Italia compresa, hanno avviato un poderoso rialzo tuttora in corso ed i rendimenti dei titoli di Stato hanno proseguito il calo il cui inizio ha coinciso con i LTRO (fine 2011 – inizio 2012).

Dal 2011 è migliorata notevolmente la situazione dei mercati finanziari ed è stata respinta la minaccia di default bancari o addirittura sovrani (al tempo ipotesi concrete).

Tuttavia, l’economia reale dell’Area Euro ha continuato a soffrire (disoccupazione e debito in aumento, crescita ed inflazione in calo).

Mentre in passato la preoccupazione maggiore era quella di un default, oggi è quella della deflazione.

Ed è per questo che gli interventi recentemente comunicati dalla BCE (TLRO e acquisto ABS) sono finalizzati principalmente a fornire denaro, tramite le banche, a privati ed imprese.

In parole semplici, mentre anni fa si è pensato principalmente a risolvere (o a metter quantomeno una toppa) ai problemi finanziari, ora si sta pensando di risollevare l’economia reale.

Il diverso tipo di interventi della BCE e la sequenza con la quale sono stati decisi denota quindi una logica.

Tuttavia, ciò in cui la Banca Centrale Europea ha peccato è innanzitutto la tempistica.

Si osservi infatti dalla grafica come la BCE abbia agito con deciso ritardo rispetto alla FED:

- la BCE ha iniziato ad abbassare i tassi (ottobre 2008) un anno dopo la Federal Reserve (settembre 2007);

- pochi mesi dopo che la Banca Centrale Europea ha iniziato a tagliare i tassi, la FED li aveva già azzerati (è dal dicembre 2008 che i tassi sono a 0, mentre la BCE ha comunicato l’ultimo taglio qualche giorno fa (siamo nel 2014 !));

- mentre la BCE sta intensificando la propria politica espansiva, la Federal Reserve è in fase di tapering;

- inoltre, mentre dal dicembre 2008 in poi per la FED si contano ben 3 piani di Quantitative Easing, per la BCE il conteggio resta fermo a zero.

A frenare la BCE un mandato quasi esclusivamente orientato a contenere l’inflazione (con la compiacenza della Germania).

Per prevenire un problema inesistente (inflazione), s’è finiti per non combatterne uno reale (la crisi economica) e crearne uno nuovo (deflazione).

Ad ogni modo, ritengo che Draghi, entro i limiti del mandato della BCE e dei veti posti da alcuni membri (Germania in primis), si stia muovendo bene.

Riccardo Fracasso

Follow

Follow