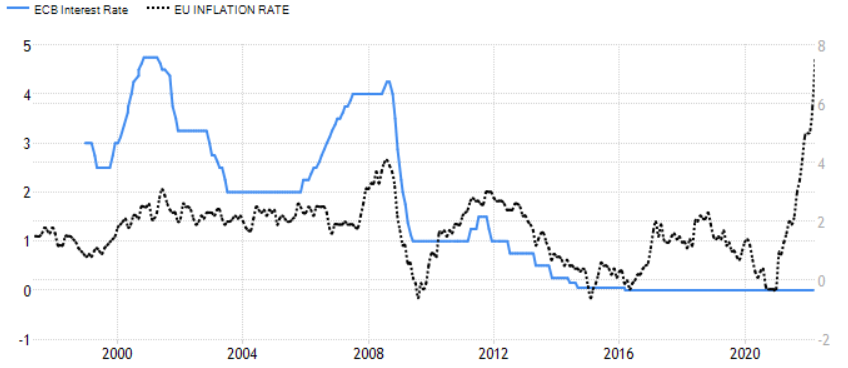

Di seguito, il grafico comparato dei tassi della BCE e dell’inflazione:

E quello degli Stati Uniti:

Dai grafici emerge una certa correlazione diretta tra tassi e inflazione che, però, è andata sempre più perdendosi negli ultimi anni.

In buona sostanza le Banche Centrali hanno deciso di stare dietro la curva (non alzare i tassi per stare al passo con l’inflazione).

Solo recentemente la Federal Reserve ha avviato una politica di rialzo dei tassi.

La BCE, storicamente più attenta della Banca Centrale Americana al contenimento dell’inflazione, non ha ancora adottato nessun rialzo dei tassi, nonostante i prezzi siano in forte crescita.

Alla base di tutto questo non può che esserci una motivazione: al di là degli annunci trionfalistici sulla ripresa economica, le Banche centrali sono consapevoli di uno scenario piuttosto fragile.

Inoltre, in particolar modo per quanto riguarda gli Stati Uniti il cui debito è sempre debito è sempre più a carico della FED e delle banche commerciali, il costo di rifinanziamento sarebbe insostenibile.

C’è un altro aspetto da evidenziare: l’impennata dell’inflazione è dovuta principalmente all’apprezzamento delle materie prime, per cui il restringimento monetario incide marginalmente.

Tra i driver principali dell’inflazione ci sono il petrolio e i salari.

Il petrolio può essere considerato la materia prima per eccellenza, poiché influisce sia direttamente (ai distributori) che indirettamente (sul costo di trasporto di diversi articoli) sul costo della vita.

Il petrolio è condizionato da scelte e situazioni geopolitiche (embarghi, riduzione/aumento produzione, ecc.) spesso incontrollabili e imprevedibili.

Per quanto riguarda i salari, un loro aumento produce maggior capacità di consumo, quindi maggior domanda che favorisce un innalzamento dell’inflazione.

L’eventuale innalzamento della disoccupazione contiene l’aumento dei salari e, conseguentemente, raffredda l’inflazione.

Quel che si vuol dire è che al di là di politiche monetarie restrittive da parte delle banche centrali, l’inflazione solitamente si raffredda con la recessione.

Ritengo che anche per questo motivo, a meno di un’ulteriore involuzione della crisi energetica, probabilmente i tassi saliranno meno di quanto atteso (aspetto positivo per il mercato obbligazionario) e si lascerà fare il ‘lavoro sporco’ alla crisi economica, con attenzione non assuma dimensioni spropositate.

Riccardo Fracasso

Follow

Follow