La massa monetaria: è la quantità di moneta in circolazione; è auspicabile che essa sia alta nelle fasi di rallentamento economico e bassa in quelle inflazionistiche ed è suddivisibile in:

· M0 (o base monetaria), che comprende la moneta legale, ossia le banconote e le monete metalliche che per legge devono essere accettate in pagamento, e le attività finanziarie convertibili in moneta legale rapidamente e senza costi, costituite da passività della banca centrale verso le banche (e, in certi paesi, anche verso altri soggetti);

· M1 (o liquidità primaria), che comprende M0 più tutte le altre attività finanziarie che come la moneta possono fungere da mezzo di pagamento, ossia i conti correnti (bancari e postali);

· M2 (o liquidità secondaria), che comprende M1 più tutte le altre attività finanziarie che, come la moneta, hanno elevata liquidità e valore certo in qualsiasi momento futuro; secondo la definizione della Banca Centrale Europea, esse comprendono i depositi vincolati fino a due anni e i depositi rimborsabili con preavviso fino a tre mesi.

· M3, che comprende M2 più tutte le altre attività finanziarie emesse da varie istituzioni finanziarie monetarie con un alto grado di liquidità e di certezza del prezzo: secondo la Banca Centrale Europea, ne fanno parte le quote o partecipazioni nei fondi comuni monetari, le operazioni pronti contro termine e le obbligazioni bancarie con scadenza fino a due anni.

L’analisi monetaria della Banca Centrale Europea pone attenzione soprattutto all’M3, mentre la Federal Reserve all’ M2 (ha smesso di pubblicare l’aggregato M3 nel 2006, non ritenendolo più informativo di M2).

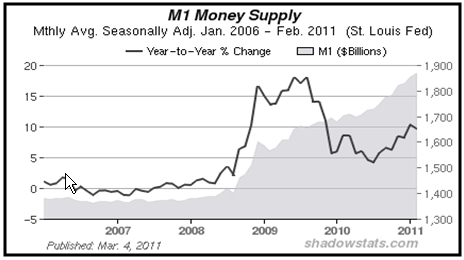

Di seguito un grafico della M1 e della sua crescita percentuale di anno in anno (un’inclinazione negativa non significa necessariamente che la massa monetaria sia in calo; la curva, solo in caso di discesa sotto lo zero, indica una riduzione della massa monetaria rispetto al valore di un anno prima):

Un tasso di crescita dell’M1 in calo indica il rallentamento della crescita della massa monetaria, aspetto sfavorevole per i mercati (nel 2000-2001 il minimo della M1 ha coinciso con l’inizio del crollo dei mercati finanziari).

L’aumento della M1, di norma, si ottiene attraverso la Quantitative Easing (QE), che è il processo col quale le Banche Centrali creano nuova moneta.

La velocità di circolazione della moneta è il numero di volte che, in media, l’unità di moneta viene scambiata in un dato periodo di tempo. La velocità di circolazione della moneta si ottiene dividendo il PIL nominale per la massa monetaria M1 (v. Teoria quantitativa della moneta).

· la frequenza con cui vengono percepiti salari o altre forme di reddito;

· l’efficienza del meccanismo di pagamento. Questo fattore tiene conto della velocità con cui gli assegni vengono incassati e dell’uso più o meno frequente di altre forme di pagamento (carte di credito ecc.);

· il costo da pagare per detenere moneta in forma liquida. Questi costi sono essenzialmente due: il mancato introito di interessi e l’erosione del valore della moneta a causa dell’inflazione. Chiaramente un aumento di questi costi induce i possessori di moneta a liberarsene, facendo quindi aumentare la sua velocità di circolazione.

Follow

Follow