Partiamo subito col grafico dello S&P 500:

S&P 500 – Grafico nr. 1

L’indice americano ha chiuso la seduta a 1.485 punti, registrando un +0,34%.

Il bilancio settimanale è pari ad un +0,95%.

La scorsa settimana si concludeva l’articolo così:

“Ad ogni modo, il Gap Down ( si faceva riferimento al Vix) ancora da chiudere ed il forte ipercomprato (si faceva riferimento al listino americano) rendono probabile quantomeno una correzione e ciò proprio mentre lo S&P è tuttora in area 1.460.”.

Grafico aggiornato del VIX:

VIX – Grafico nr. 2

Il Vix è persino sceso ulteriormente ritoccando i minimi degli ultimi 5-6 anni.

Attualmente si trova a 12.46 (minimo a 12,29), il che rappresenta un livello di copertura da parte degli investitori bassissimo; in altre parole: scarsa avversione al rischio che, come, s’è detto la passata settimana “dev’essere considerata elemento positivo e fisiologico in un contesto di RISK OFF (assenza di rischio), mentre in una situazione di RISK ON (presenza di rischio) va letta come un segnale di pericolo imminente.”.

Altro aspetto da tenere presente: è ormai da oltre 6 mesi (da inizio luglio – vedi riquadro blu tratteggiato) che il Vix, fatta eccezione per temporenei sforamenti, si muove entro i 20 punti; fasi prolungate di volatilità contenuta sono tipiche per la nascita di bolle.

Ovvio però che, seppur quanto finora detto in merito alla volatilità deve farci tenere le antenne ben dritte, nulla vieta che tale fase possa prolungarsi ulteriormente e favorire una prosecuzione del rialzo del listino americano.

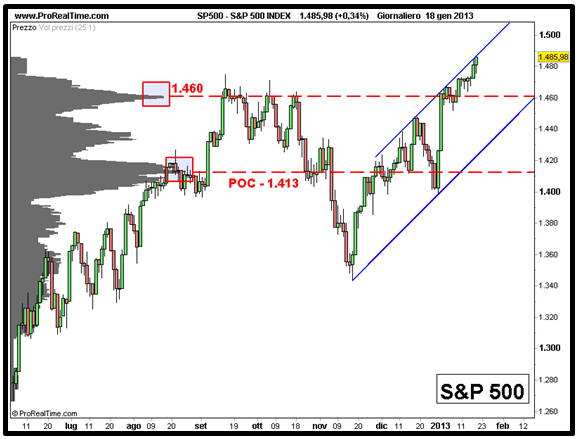

Ora passiamo direttamente ad esaminare il grafico col profilo dei volumi:

S&P 500 – Grafico nr. 3

Per quanto, per i motivi appena citati, ogni momento potrebbe rivelarsi quello giusto per una correzione o persino per un’inversione, il canale rialzista evidenziato in figura ed il deciso calo della volatilità hanno favorito il superamento di area 1.460 punti (forte concentrazione di volumi).

Ora, analizzando il movimento dello S&P 500 all’interno di quel canale ascendente, ed avvalendoci della tecnica delle estensioni di Fibonacci, individuerò dei possibili target al rialzo in corso:

S&P 500 – Estensioni di Fibanacci – Grafico nr. 4

Facciamo un breve riassunto di quanto accaduto:

-

il mercato ha dapprima toccato un minimo a 1.343 punti, dal quale è poi risalito…

- …fino a 1.448 punti per poi correggere…

- ….registrando un minimo crescente a 1.398

Tali tre punti ci consentono di calcolare le estensioni di Fibonacci:

-

1.462 punti

- 1.502 punti

- 1.567 punti

Il primo livello è già stato superato per cui perde di importanza.

Il secondo obiettivo è quello che il più delle volte si rivela essere quello giusto ed a questo punto, anche considerata la chiusura di settimana sui massimi, è lecito attendersi che lo S&P 500 possa almeno giungere nei pressi dei 1.502 punti.

Il terzo livello viene invece raggiunto molto più raramente, solitamente in un contesto di forte euforia.

Ad ogni modo, anche volendo ipotizzare il target più ambizioso, andiamo ad osservare il grafico di lungo termine (15 anni) dello S&P 500:

S&P 500 – Grafico nr. 5

La linea orizzontale è riferita a quei 1.567 punti che, come detto, costituiscono l’obiettivo più ambizioso tra quelli indicati da Fibonacci; com’è possibile, nei pressi di quel valore sono stati segnati i precedenti due massimi degli ultimi 15 anni (marzo 2000 e ottobre 2007), valori dai quali il mercato è poi crollato.

Sintetizzando, ad oggi l’impostazione tecnica è rialzista e nel caso di effettiva prosecuzione del rialzo, l’obiettivo più probabile è area 1.502 punti, ma se anche le mani forti avessero deciso di far salire ulteriormente l’indice, in area 1.567 si trova l’obiettivo più ambizioso indicato da Fibonacci ed una resistenza statica derivante dai due massimi di assoluto rilievo degli ultimi 15 anni.

In sintesi, margini per proseguire il rialzo ce ne sono, ma non sono così ampi.

Riccardo Fracasso

Follow

Follow

Io trovo molto interessante il potenziale triplo massimo dell’SP 500 in area 1570 punti ; è da quando scrivesti l’articolo intitolato : “Uno spaventoso obiettivo di lungo termine” che monitorizzo la situazione dell’SP 500 nel lungo periodo. A differenza d’allora non si parla più di doppio massimo ma di triplo massimo potenziale, la sostanza non cambia di molto.

Certo è che per attivare una figura di triplo massimo bisogna andare sotto i 666 punti del marzo 2009 e come hai scritto sull’ eebok di giugno, un paese che stampa moneta difficilmente andrebbe incontro ad un disastro di tali proporzioni, necessiterebbe un suicidio, ad esempio i repubblicani non dovrebbero più avallare l’aumento del tetto del debito, il che appare piuttosto improbabile.

Una cosa è certa, il fatidico mese di marzo s’avvicina, è il 4° mese di marzo dopo quello del 2009 e si va all’appuntamento sui massimi. Sono stati 4 anni d’espansione economica mondiale, nessuno fa notare che la crisi europea s’è sviluppata in piena espansione, non oso immaginare cosa succederebbe se, come altamente probabile, 4 anni d’espansione economica lasceranno lo spazio ad almeno 2 anni di recessione.

Ritornando all’SP 500, appare evidente la sua attrazione maniacale per i mesi di marzo e ottobre, tutte le grandi inversioni si sono verificate a marzo e a ottobre, questo è evidentissimo dal grafico mensile di lungo periodo ; difficile dire se la prossima inversione sarà nel marzo 2013, ma il fatto che siamo in vicinanza dei massimi assoluti e alle spalle abbiamo un ciclo espansivo quadriennale (in realtà potrebbe diventare anche quinquennale), rende tutto molto interessante e l’inversione persino probabile.

Secondo me solo il superamento convinto dei massimi assoluti dei 1576 punti rinvierebbe la prospettiva dell’inversione.

Ovviamente ho scritto ciò che penso.

Ciao.

Ciao Enrico,

la possibilità i disastri finanziari per Paesi che stampano sono possibili…basti guardare il Giappone come esempio e se si considera che la crisi è globale, il margine per un crollo è ancor più grande.

Certo, un Paese che stampa non può fallire per motivi economici, ma se i soldi che stampa sono mal investiti l’economia reale crolla ugualmente.

Molto giusta l’attenzione al mese di marzo ed al mese di ottobre (non so se ricordi ma in passato avevo scritto un articolo in merito), e probabilmente la evidenzierò pure io nel caso in cui il rialzo in corso dovesse protrarsi ulteriormente.

In tale contesto da ricordare inoltre l’appuntamento di fine febbraio, quando si deciderà il taglio delle spese degli Stati Uniti.