Mercoledì Michel Sapin, ministro delle Finanze della Francia, ha comunicato l’innalzamento delle stime del deficit rapportato al PIL come segue: 4,4% per il 2014, 4,3% per il 2015, 3,8% per il 2016 e 2,8%per il 2017.

Pertanto, l’obiettivo cui s’era impegnata di portare il rapporto Deficit/PIL entro il 3% viene posticipato al 2017.

Inoltre, il pareggio di bilancio (quindi completa assenza di deficit), che nell’ultima manovra finanziaria era previsto per il 2017, viene posticipato al 2019.

Questi ritardi sono stati accompagnati dalle seguenti dichiarazioni di Sapin:

“Abbiamo preso la decisione di adattare il passo di riduzione del deficit alla situazione economica del paese. La nostra politica economica non sta cambiando, ma il deficit sarà ridotto più lentamente del previsto a causa delle circostanze economiche”.

E ancora

“Nessun ulteriore sforzo sarà richiesto alla Francia, perche’ il governo, assumendosi la responsabilità di bilancio di rimettere sulla giusta strada il paese, respinge l’austerità”.

Pressoché immediata la replica da parte della ‘immancabile’ Merkel:

“Non siamo ancora al punto in cui si possa dire che la crisi è alle nostre spalle; i Paesi devono fare i loro compiti per il loro benessere”.

Pronta anche la risposta del commissario agli Affari economici e finanziari Simon O’ Connor, che tramite il proprio portavoce ha sottolineato che gli Stati membri “devono rispettare le raccomandazioni specifiche per paese” indicate dall’Unione Europea.

Difficile pensare ad un deciso passo indietro da parte della Francia.

In molti criticheranno la scelta della Francia ma a mio avviso se sarà rivolta a sostenere la ripresa economica evitando l’innalzamento della pressione fiscale e stimolando l’economia, pur mantenendo una spesa pubblica responsabile, col tempo si rivelerà corretta.

Ovvio che se tale decisione, invece, riporterà la Francia nel sentiero della spesa pubblica ‘allegra’, si giungerà a risultati disastrosi.

Ogni euro pubblico andrà speso bene, ma ciò è vero da sempre.

In passato, in questo blog, s’è rimarcato ripetutamente il concetto secondo cui una politica di austerity eccessivamente rigida era controproducente.

Persino Olivier Blanchard, capo-economista di quel Fondo Monetario Internazionale che da anni suggerisce/impone la rigidità, in uno studio pubblicato quasi due anni fa (“Errori Previsionali di Crescita e Moltiplicatori Fiscali”) ammise che il moltiplicatore fiscale si colloca all’interno di una forchetta che va da un minimo di 0,9% ad un massimo di 1,7%, ben al di sopra di quel 0,5% precedentemente stimato (per approfondimenti vedi l’articolo “Blanchard ammette l’errore“).

E’ quindi provato (persino da chi la impone !!!) che una politica eccessivamente rigorosa sia addirittura controproducente.

E’ la stessa matematica a dircelo: va infatti ricordato che il rapporto Deficit/PIL è determinato dal valore di due variabili (Deficit e PIL) e non solo dal Deficit.

Se il calo del Deficit in valori assoluti implica un calo di egual misura o persino maggiore del PIL il rapporto resta stabile o addirittura aumenta ulteriormente.

Pertanto, è necessario un giusto equilibrio raggiungibile attraverso la lotta allo spreco (taglio spesa improduttiva) da una parte e gli stimoli economici (per esempio la riduzione della pressione fiscale) dall’altra.

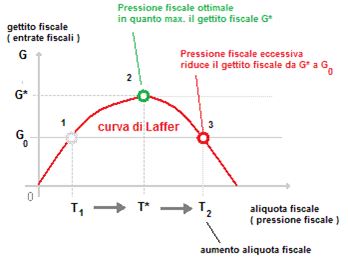

La curva di Laffer rafforza tale opinione:

Grafico nr. 3 – Curva di Laffer

Secondo tale curva, infatti, esiste un livello oltre il quale qualsiasi aumento delle aliquote fiscali deprime l’economia e riduce il gettito fiscale, risultando quindi controproducente.

Negli ultimi anni in più occasioni ho auspicato che i governi che si sono succeduti sbattessero i pugni e non si limitassero a proferire le classiche frasi ad effetto ma di poca sostanza.

La Francia ha sbattuto i pugni.

Vediamo se ciò modificherà in qualche modo l’atteggiamento di altri Stati o se rimarrà un caso isolato.

Riccardo Fracasso

Follow

Follow

Cosa conviene di più alla Germania? che gli stati membri abbiano un economia in ripresa, quindi concorrenti sani e vegeti, oppure il contrario?

Mi sovviene un saggio enunciato Latino: Mors tua Vita Mea…

Ai posteri.

Grazie per le riflessioni e Buon weekend

Ricky.

Ciao Riccardo,

per quanto la difficoltà degli altri Stati membri abbiano spinto gli investitori ad acquistare bund comprimendo i rendimenti, va sempre ricordato che la maggioranza delle esportazioni della Germania è rivolta agli altri Paesi dell’Area Euro i cui consumi traballano già da anni.

Buona serata.