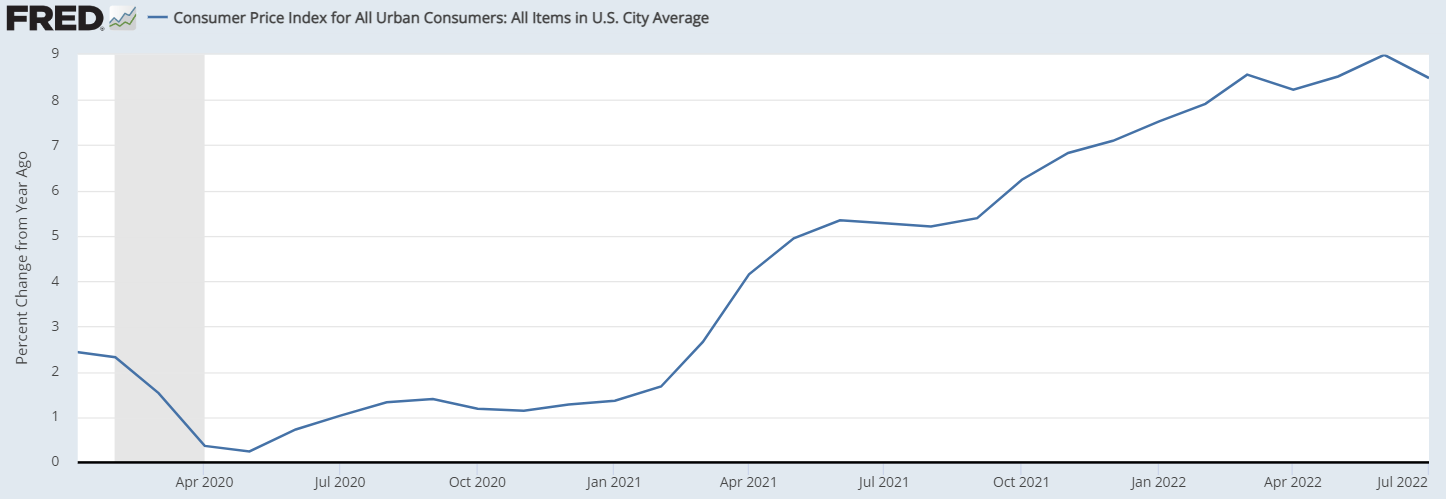

A mio avviso la notizia più rilevante della settimana è l’ultima rilevazione dell’inflazione CPI (che tiene conto anche dell’energia e degli alimenti) in calo dal 9% all’8,5%:

Ovviamente l’inflazione resta su livelli molto elevati e una singola rilevazione in calo significa ben poco, ma se dovesse effettivamente rivelarsi la fine della tendenza rialzista o anche l’inizio di una ribassista si rafforzerebbero alcuni temi.

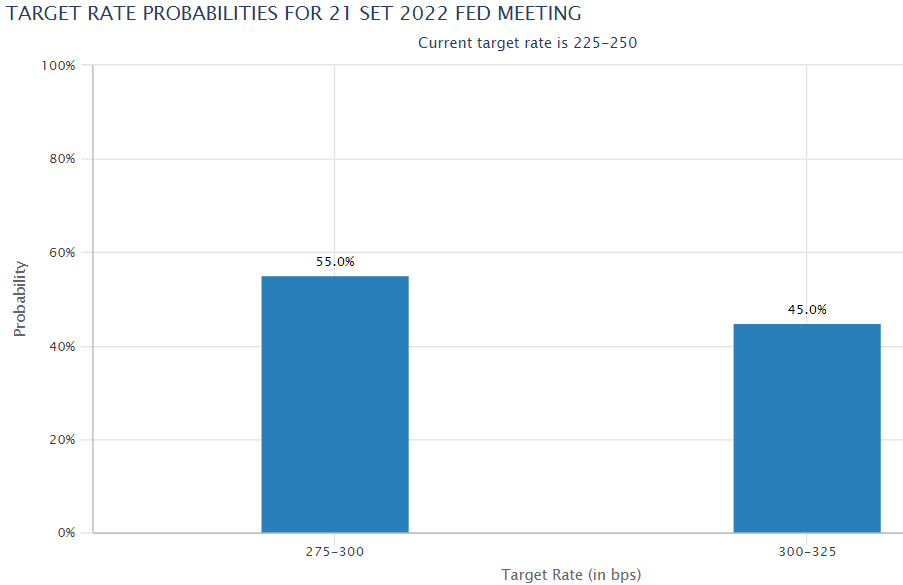

La prima reazione è stata quella di un ridimensionamento delle aspettative di rialzo dei tassi della FED:

Si osservi come l’ipotesi più probabile per la prossima riunione sia diventata quella di un rialzo di uno 0,5% e non più dello 0,75%.

Una politica monetaria meno restrittiva sarebbe indubbiamente favorevole al mercato obbligazionario, reduce da un forte calo causato proprio da aspettative sin troppo elevate.

Più complesso il discorso per quanto riguarda il mercato azionario.

Semplificando il concetto, le borse sono rappresentative delle rispettive economie anticipandone l’andamento.

Se da una parte è vero che una politica monetaria meno restrittiva favorisce l’intero mercato finanziario, dall’altra è altrettanto vero che l’eventuale decisione della FED di rallentare il rialzo dei tassi sarebbe spinta più che altro dall’acuirsi della crisi economica, e non tanto dall’inflazione tornata a livelli normali.

Riccardo Fracasso

Follow

Follow