Circa un mese fa pubblicai un articolo con titolo eloquente: ‘E se fosse colpa del margin debt?‘.

Si avanzava la possibilità che il calo generalizzato di tutti gli asset avvenuto ad inizio Febbraio dipendesse da una consistente chiusura delle posizioni a leva.

Oggi, grazie alla pubblicazione della rilevazione di Febbraio del margin debt, abbiamo la conferma di questa ipotesi:

A febbraio il margin debt è sceso di oltre 20 MLD di dollari.

Seppur il calo sia appena percettibile sul grafico, si tratta di una variazione significativa.

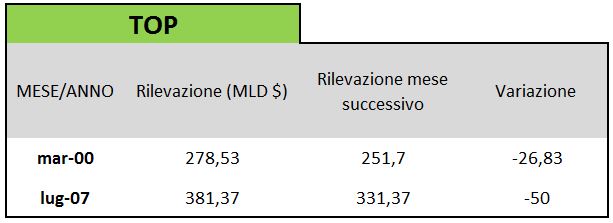

Ma, ciò che suggerisce di tenere le antenne ben dritte, è il fatto che entrambi i precedenti top di lungo termine del margin debt hanno preceduto una mensilità in forte calo:

In buona sostanza, potremmo essere dinanzi ad una inversione ribassista di lungo termine della leva finanziaria, con inevitabili ripercussioni sul mercato finanziario.

Tale scenario non esclude in alcun modo singole mensilità al rialzo, ma significherebbe che i massimi (peraltro storici) toccati a Gennaio rimarranno inviolati per qualche anno.

Ovviamente, l’eventuale superamento di tali valori smentirebbe l’ipotesi dell’inversione.

Si ricorda come i precedenti TOP di lungo termine del margin debt (marzo 2000 e Luglio 2007) hanno coinciso con aree di TOP sul listino americano, ma ne hanno anticipato di qualche mese (rispettivamente 6 e 3 mesi) il vero crollo.

Se la storia dovesse ripetersi, il vero crollo avrebbe inizio tra Maggio e Luglio.

Considerata la particolare situazione s’è fatta un’eccezione ma, in futuro, si tornerà ad aggiornare la situazione della leva esclusivamente all’interno dei check up.

Riccardo Fracasso

Follow

Follow