From the daily archives: mercoledì, Agosto 17, 2011

La prima parte della seduta di ieri è stata condizionata dal dato sul Pil della Germania relativo al II trimestre di quest’anno: un misero +0,1%.

Il dato è davvero negativo se confrontato al +1,3% del I trimestre.

La variazione percentuale ad un anno è pari ad un +2,8%, che è molto alta se confrontata a quella italiana (+0,8%), ma è in deciso calo rispetto a quel +5% registrato in Germania tre mesi prima.

Sono dati riassumibili in due parole: brusca frenata.

E se persino la Germania frena perchè mai dovremo credere nella ripresa di Paesi ben più fragili, come per esempio il nostro?

Non v’è motivo.

Certo, si tratta di un’unica rilevazione, che da sola non fa tendenza, ma l’attuale contesto economico ne rende piuttosto preoccupanti le prospettive.

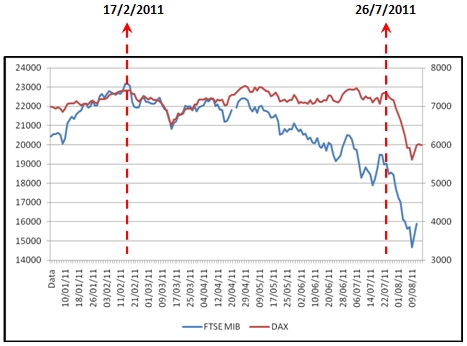

Nel seguente grafico, in cui ho sovrapposto l’andamento da inizio anno del DAX e del nostro FTSE MIB, si può capire che qualche indizio delle difficoltà tedesche ce lo suggerivano già da qualche settimana i mercati:

Innanzitutto vediamo come il FTSE MIB, non sia più riuscito a recuperare i valori di chiusura del 17 febbraio, mentre il DAX, malgrado una correzione di circa un mese, ne è stato in grado.

In estrema sintesi: maggior forza relativa del DAX nei nostri confronti.

Forza relativa che s’è però affievolita nel corso delle ultime settimane:

-

il FTSE MIB è arrivato a perdere dai massimi di luglio il 28,73%

- il DAX è arrivato a perdere dai massimi di luglio il 25,67%

Si sta parlando di correzioni di oltre il 25% in appena tre settimane!

Inoltre, si sta raffrontando l’indice tedesco con quello di un Paese (Ndr: l’Italia) di cui, proprio in queste tre settimane, sono aumentate notevolmente le difficoltà di raccolta.

In parole povere, mentre mesi addietro i ribassi erano circoscritti quasi esclusivamente ai listini dei Piigs, nell’ultimo mese è crollato tutto, perchè sta succedendo quanto più volte affermato: Paesi solidi, con in testa la Germania, invece di trascinare quelli più deboli, ne vengono risucchiati.

Grandi creditori vanno in difficoltà per colpa di debitori insolventi.

A tal proposito appare azzeccato il seguente aforismo:

‘ Se ti devo un dollaro io ho un problema,

ma se ti devo un milione di dollari allora il problema è tuo’

John Maynard Keynes

Tuttavia, nella seconda parte della seduta, la conferma da parte di Fitch del rating degli Stati Uniti (AAA) ha rasserenato i mercati, riducendo perdite superiori al 2% (per l’Italia si è scesi di oltre 3 punti percentuali) a ribassi inferiori ad un punto.

Di conseguenza il VIX ed il VSTOXX, i principali indici della volatilità, sono scesi rispettivamente a 32,85 ed a 38,05; sono valori tuttora abbastanza alti ma ben distanti dai massimi della scorsa settimana (48 e 59,8), tanto da aumentare le possibilità che i mercati proseguano il rimbalzo iniziato giovedì scorso.

Il rimbalzo iniziato giovedì ha buone possibilità di proseguire, ma non abbastanza per definire tale scenario probabile.

Personalmente, considerata la fragilità del contesto economico, preferisco restare liquido e sfruttare un eventuale rimbalzo per poter aprire posizioni SHORT a prezzi più convenienti degli attuali.

Riccardo Fracasso

Follow

Follow