Nelle ultime settimane, non penso sia stato necessario un grande spirito di osservazione, per essersi accorti che i primi servizi dei telegiornali e le prime pagine dei giornali, quasi sempre erano dedicati alla stessa notizia: il tetto del debito americano.

Negli Stati Uniti si parla di statutory limit on the public debit.

Con toni via via sempre più allarmanti si narravano le difficoltà con le quali si cercava affannosamente, senza successo, un accordo tra opposizione e governo e le possibilità di un clamoroso e catastrofico default degli Stati Uniti…il primo della storia.

Personalmente ho approfondito il tema in un solo articolo (EURO/DOLLARO: CHI E’ SOPRAVVALUTATO? – Parte terza) ritenendo le preoccupazioni eccessive e convinto che un’intesa sarebbe stata trovata.

Il motivo per cui i media hanno nominato più volte il 2 agosto (Ndr: domani) come ultima giorno utile per un accordo è che tale data coincide con la scadenza di provvedimenti straordinari che hanno permesso di sforare il tetto del debito; oltre tale data, se non fossero consentite nuove emissioni, non sarebbe stato possibile onorare il debito in scadenza e/o gli interessi passivi e/o gli assegni previdenziali.

Le difficoltà di un’intesa sono riconducibili alle elezioni del mid term dell’anno scorso, che hanno consegnato la maggioranza della Camera ai Repubblicani, lasciando quella del solo Senato ai Democratici, capeggiati da Obama, rendendo più complicata la promulgazione di qualsiasi nuova legge.

Sintetizzando all’estremo, i Repubblicani acconsentivano un innalzamento del tetto solo se contestuale all’approvazione di un piano fiscale estremamente severo, che, d’altro canto, i Democratici desideravano più morbido, spinti dalla necessità di non effettuare tagli drastici, che gli avrebbero causato un’ulteriore perdita di consensi proprio all’avvicinarsi delle prossime elezioni (2012).

Il mio ottimismo in merito all’innalzamento del tetto lo si deve al fatto che, se anche frequentemente non si trovi un compromesso tra governo ed opposizione, l’alternativa (default) era tale che quel compromesso in un modo o nell’altro sarebbe stato raggiunto.

Il fatto stesso che persino in Italia, dove storicamente la classe politica non ha di certo mai brillato per spirito di collaborazione, si sia recentemente trovato un accordo per il piano di austerity, lasciava ben sperare.

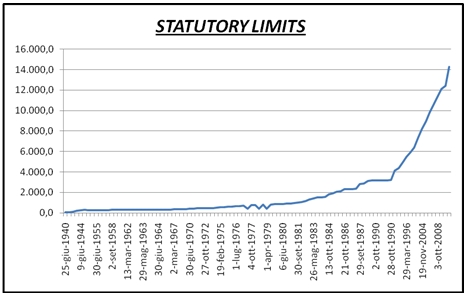

Inoltre, come si può osservare dal grafico, la storia americana è fatta di continui rialzi del tetto del debito (tanto per capire, con presidente Reagan i rialzi furono ben 13) e non c’era motivo di credere che non si ripetesse anche stavolta.

Le notevoli perplessità che hanno accompagnato questo rialzo sono dovute al fatto che solo ora che i riflettori sono puntati sui debiti sovrani dell’occidente, ci si è accorti che la situazione è insostenibile.

Il 29 luglio è passata alla Camera una proposta di legge dei Repubblicani, ma dopo poche ore è stata respinta in Senato, la cui maggioranza, ripetiamo, è democratica.

Il 30 luglio, nonostante un avvicinamento tra le parti, è successo lo stesso.

Alle 20:40 ore locali (2:40 in Italia), Obama ha finalmente annunciato l’intesa, che in queste ore è sottoposta al Congresso e che, salvo clamorosi accadimenti, sarà trasformata in legge.

L’accordo, seppur non ufficiale dovrebbe prevedere:

- innalzamento del tetto del debito sarà di 2.400 miliardi di dollari e avverrà in tre fasi: 400 miliardi subito, 500 miliardi entro la fine dell’anno e altri 1.500 nel prossimo del 2012);

- tagli del nel corso di dieci anni e in due fasi (900 miliardi la prima, 1.500 miliardi la seconda), con la nascita di una speciale commissione bipartisan incaricata di stabilire i tagli da fare nella seconda fase.

Se si pensa alle conseguenze provocate e che tuttora provoca sui mercati finanziari e sull’economia il quasi fallimento della piccolissima Grecia, lascio a voi immaginare cosa sarebbe stato nel caso di insolvenza della più grande economia al mondo.

Condivido pertanto l’approvazione della legge, ma sia chiaro che sentir parlare di aumento del debito più grande al mondo (quello degli Stati Uniti) in una fase in cui tutti sanno che il problema più grande è costituito proprio dalle dimensioni dei debiti occidentali, fa capire che nulla è stato effettivamente risolto.

La risposta a caldo dei mercati potrà anche esser positiva, ma non potranno non capire che i problemi di fondo sono assolutamente vivi.

Riccardo Fracasso

Follow

Follow

SE TI PIACE QUESTO BLOG, CONDIVIDILO CON I TUOI AMICI: